隨著家樂福中國“賣身”蘇寧�����,卜蜂蓮花連年虧損����、裁員����、面臨私有化���,外資商超在華掘金潰敗的話題再一次引起討論。

上世紀(jì)90年代�����,家樂福����、沃爾瑪、大潤發(fā)�����、卜蜂蓮花、樂購等外資大賣場(chǎng)紛紛進(jìn)入中國市場(chǎng)����,20余年的經(jīng)營卻換來了或關(guān)店退出中國,或打包拋售��,或擁抱本土巨頭的結(jié)果�。

這其中,既有外資企業(yè)人才結(jié)構(gòu)���、管理機(jī)制的束縛,也有中國市場(chǎng)消費(fèi)需求和形式的急速變遷;有永輝超市等本土商超的迎頭逆襲����,便利店、社區(qū)團(tuán)購的多元競(jìng)爭(zhēng)�����,更有阿里、京東�、拼多多等電商的沖擊�,還有盒馬鮮生��、超級(jí)物種等新零售生鮮超市的快速崛起�。

在如今的環(huán)境下,消費(fèi)者幾乎可以通過互聯(lián)網(wǎng)購買所需的一切商品和服務(wù),到店消費(fèi)的大賣場(chǎng)模式已失去生存根基,整個(gè)大賣場(chǎng)業(yè)態(tài)的生命周期在減弱衰退�。同時(shí)�,阿里巴巴、京東��、蘇寧對(duì)線下零售的延伸布局�,導(dǎo)致零售行業(yè)的線上線下邊界越來越模糊���。

業(yè)內(nèi)人士指出���,零售業(yè)已經(jīng)進(jìn)入一個(gè)轉(zhuǎn)型期���,更多的整合并購會(huì)讓行業(yè)高度集中,同時(shí)�����,不同的品類或購物方式的創(chuàng)新還會(huì)讓中國的零售業(yè)呈現(xiàn)高度多樣化的局面��。

家樂?�!百u身”,卜蜂蓮花虧近14億

日前���,蘇寧易購發(fā)布公告稱其子公司擬出資48億元收購家樂福中國80%股份。這也意味著�����,蘇寧將成為在中國擁有210家分店的大賣場(chǎng)“鼻祖”家樂福中國的控股股東����,這是繼今年年初全資收購萬達(dá)百貨之后���,蘇寧在零售領(lǐng)域的二度出手。

無獨(dú)有偶����,來自泰國的卜蜂蓮花也于近日發(fā)布公告,董事會(huì)提出建議將公司私有化��。事實(shí)上���,卜蜂蓮花出現(xiàn)問題也不是一天兩天����。2012財(cái)年至2018財(cái)年�,卜蜂蓮花有6年處于虧損狀態(tài)��,還有報(bào)道顯示�,公司將裁員千人以節(jié)省開支。

回看其他外資巨頭��,2014年���,英國品牌Tesco將在中國大陸地區(qū)的業(yè)務(wù)“賣身”給華潤萬家���;2017年���,韓國樂天瑪特宣布出售店面退出中國;2017年11月����,阿里巴巴以28.8億美元收購大潤發(fā)的母公司高鑫零售36.16%的股份;2018年6月�����,騰訊宣布與沃爾瑪中國結(jié)成深度戰(zhàn)略合作����;2018年12月,法國零售商歐尚的中國業(yè)務(wù)被合作伙伴大潤發(fā)接管���;2019年以來�,沃爾瑪在華在全國范圍內(nèi)關(guān)閉超15家門店����。

種種跡象表明,在中國這片曾經(jīng)高速前進(jìn)的“掘金地”上��,外資商超風(fēng)光不再。

20多年的時(shí)間�,外資零售巨頭走完了在中國的輝煌史。1995年�,法國企業(yè)家樂福叩門進(jìn)入中國市場(chǎng),此后的4年里��,德國麥德龍��、荷蘭萬客隆�����、美國沃爾瑪����、泰國易初蓮花、法國歐尚先后扎根����。同時(shí),港臺(tái)零售企業(yè)好又多����、大潤發(fā)等也加入了這一戰(zhàn)場(chǎng)�。

圖/ 視覺中國

習(xí)慣了在百貨商店買東西需要服務(wù)員取遞���,詢價(jià)、比較����、購買等復(fù)雜流程的中國人,對(duì)明碼標(biāo)價(jià)�、自主選購的模式新鮮不已。早期的商超天天排大隊(duì)�,店越開越多,收入也越來越可觀��。

2004年到2010年之間�����,沃爾瑪從10省27家門店發(fā)展為了24省219家門店��。家樂福則從2006年時(shí)的100家店拓展到2010年的182家����。

從2010年開始,電商在中國迅速發(fā)展���,人們的消費(fèi)習(xí)慣自此改寫���,而家樂福們沒有跟上這一波浪潮�。

到了2015年�,零售行業(yè)經(jīng)歷了一輪空前的倒閉潮,北京工商大學(xué)商業(yè)經(jīng)濟(jì)研究所數(shù)據(jù)顯示�,從2012年到2015年,全國有138家百貨關(guān)閉�����,262家超市關(guān)閉����,6209家體育品牌店市場(chǎng)關(guān)閉。

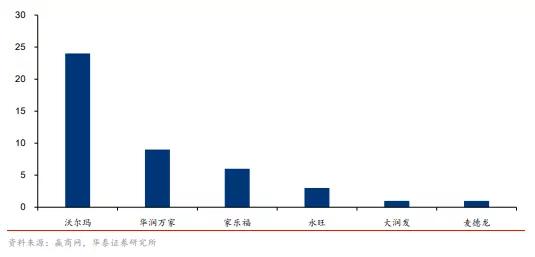

2017年各超市企業(yè)關(guān)店情況

家樂福的財(cái)報(bào)顯示���,到了2016年��,公司銷售額為61.76億歐元��,虧損5800萬歐元����。據(jù)蘇寧易購公告顯示��,家樂福中國2017年?duì)I業(yè)利潤為-10.44億元���,2018年?duì)I業(yè)利潤為-4.12億元����;同時(shí)����,其2017年歸母凈利潤為-10.99億元,2018年歸母凈利潤為-5.78億元�����。據(jù)此計(jì)算�����,家樂福中國在2017年和2018年合計(jì)虧損達(dá)16.77億元��。

家樂福也不是沒有嘗試過轉(zhuǎn)型��。2014年����,他們便開出了便利店“家樂福Easy”�����,2015年���,上線電商業(yè)務(wù)“家樂福網(wǎng)上商城”,2018年��,家樂福中國智慧零售旗艦店Le Marche正式開業(yè)���,但并未見明顯成效�。

卜蜂蓮花也在大型超市之外增設(shè)了購物中心�����、便利店�����、高端超市以及新零售等新業(yè)態(tài)�。截至2018年12月,卜蜂蓮花有80家零售店鋪及3家購物中心�����。但從結(jié)果來看并不理想,2012年財(cái)年至2018年財(cái)年����,公司有6個(gè)財(cái)年虧損���,累計(jì)虧損共計(jì)13.912億元�。

內(nèi)憂外患�,外資商超潰敗

外資商超的水土不服,是內(nèi)憂外患共同導(dǎo)致的結(jié)果��。

在百聯(lián)咨詢創(chuàng)始人莊帥看來��,內(nèi)在方面����,零售業(yè)本身是很一個(gè)本地化的行業(yè),受經(jīng)濟(jì)政策��、文化�����、消費(fèi)習(xí)慣的影響很大,外資超市本地化的能力還不太夠��。

拿企業(yè)的人才結(jié)構(gòu)來說���,卜蜂蓮花用的多是泰國��、香港�、臺(tái)灣人����,家樂福中國區(qū)總裁一直是法國人,各家總監(jiān)級(jí)別的也很少有內(nèi)地人��。他們對(duì)本地化的理解和文化政策的解讀存在一定問題���。這一點(diǎn)也曾遭到這幾家商超自家員工的吐槽�����。

同時(shí)��,零售業(yè)是一個(gè)動(dòng)態(tài)變化很快的行業(yè)��,需要靈活的決策調(diào)整機(jī)制����,受制于跨國企業(yè)的機(jī)制問題,跨國企業(yè)層層匯報(bào)效率就會(huì)較低�����。

在外部環(huán)境上�,外資商超面臨強(qiáng)勁對(duì)手。

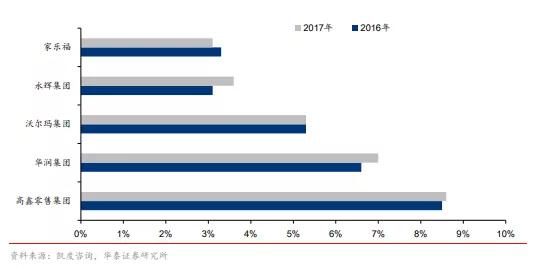

中國前五大超市市場(chǎng)占有率變化

就在外資商超進(jìn)入中國時(shí)�����,本土商超也開始低調(diào)起步����。照著國外超市的樣子�,用粗糙的三角鐵焊制出貨架,以一個(gè)廢棄印刷廠作為店面���,1994年���,物美第一家綜合超市成立。在此之前��,1987年,潮汕人黃光裕開了國美電器店�����, 1990年���,張近東成立蘇寧主營空調(diào)����。

永輝超市����、物美等本土商超不斷崛起,國美���、蘇寧�、居然之家����、紅星美凱龍搶占了超市業(yè)態(tài)中的不少垂直品類,以低價(jià)和服務(wù)形成了自己的核心競(jìng)爭(zhēng)力����。

到2018年��,物美的門店數(shù)達(dá)1055家���,國美對(duì)外宣稱門店數(shù)超過2000家,而到2018年底�����,蘇寧各類型門店數(shù)量已經(jīng)達(dá)到1萬家��。成立于2001年的永輝超市����,以平價(jià)的特點(diǎn)快速拓展����,公司曾獲京東和騰訊的投資。

從門店數(shù)量上也可以看出變化����,外商超市品牌閉店較多。華泰證券的研究報(bào)告顯示�����,2017年沃爾瑪新開門店27家,關(guān)店數(shù)達(dá)24家����;家樂福新開門店僅3家,關(guān)店數(shù)達(dá)6家���。本土企業(yè)則開始新一輪的開店潮�����,2015年至2017年的三年間���,永輝凈新開門店數(shù)分別為62家、105家��、119家��;步步高凈新開門店數(shù)分別為9家�、39家、50家���。

從利潤來看�,2017年永輝凈利潤為18.17億元,家樂福大中華區(qū)僅為3200萬元�。

除了本土商超的崛起,線上競(jìng)爭(zhēng)也非常激烈�����,阿里��、京東�����、拼多多發(fā)展壯大��,再加上美團(tuán)���、叮咚買菜��、社區(qū)團(tuán)購、無人貨架���,基本上各家都在搶奪這一市場(chǎng)���。

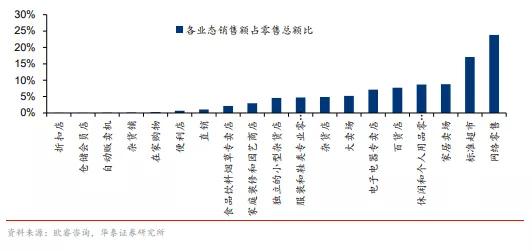

根據(jù)歐睿咨詢數(shù)據(jù)統(tǒng)計(jì),截至2017年底,標(biāo)超/大賣場(chǎng)業(yè)態(tài)零售額分別占整個(gè)零售業(yè)態(tài)的17.1%����、5.2%,增速大幅放緩�����。而得益于電子商務(wù)迅速發(fā)展�����,2012年-2017年網(wǎng)絡(luò)零售額復(fù)合年均增長率達(dá)45.7%����,2017年底網(wǎng)絡(luò)零售額占整個(gè)零售業(yè)態(tài)的23.8%,超過標(biāo)準(zhǔn)超市成為第一大業(yè)態(tài)����。

2017年底中國各零售子業(yè)態(tài)占整體零售業(yè)態(tài)銷售比

“所有業(yè)態(tài)都在平行發(fā)展,上世紀(jì)90年代末���,像8848這樣的中國的電商已經(jīng)成立����,后來,淘寶��、天貓逐步發(fā)展����,隨著微信出現(xiàn),微商����、拼多多也崛起,京東到家����、每日優(yōu)鮮、盒馬鮮生等同步發(fā)展����,商超面臨的競(jìng)爭(zhēng)環(huán)境異常多樣化且激烈?�!鼻f帥告訴燃財(cái)經(jīng)(ID:rancaijing)�。

而且,家樂福��、沃爾瑪?shù)牡昝娲蟛糠珠_在一二線城市�����,伴隨著城市化進(jìn)程�,店面租金同步上漲,實(shí)體店經(jīng)營成本大大增加�����。與此同時(shí)��,京東��、天貓����、蘇寧已經(jīng)把采購中心、物流體系搭建完善�,其在速度、質(zhì)量����、便捷性上都是傳統(tǒng)商超無法比擬的。

線上線下邊界模糊

在互聯(lián)網(wǎng)時(shí)代�,消費(fèi)者可以通過互聯(lián)網(wǎng)購買幾乎一切的商品和服務(wù)��,整個(gè)大賣場(chǎng)業(yè)態(tài)的生命周期在衰退,傳統(tǒng)商超也做出了一些改變���,比如嘗試開設(shè)超市��、便利店���、倉儲(chǔ)購物、設(shè)置前置倉�����,還有一些新技術(shù)的應(yīng)用��,如無人零售柜的嘗試�。

沃爾瑪就曾推出了一項(xiàng)名為無限配送的雜貨配送服務(wù),還表示計(jì)劃未來十年在中國增投約80億元升級(jí)物流供應(yīng)鏈���。大潤發(fā)在業(yè)態(tài)方面與盒馬合作�,推出創(chuàng)新小業(yè)態(tài)盒小馬���,推動(dòng)到家模式�,設(shè)立了天貓熱銷商品專區(qū)��,用盒馬的中臺(tái)系統(tǒng)改造大潤發(fā)的IT系統(tǒng),提升企業(yè)的數(shù)字化運(yùn)營能力�����。

還有一個(gè)更明顯的趨勢(shì)是很多公司開始與線上結(jié)合,擁抱巨頭���,跟京東、阿里����、騰訊�����、大眾點(diǎn)評(píng)����、美團(tuán)合作����,用到家業(yè)務(wù)做線下傳統(tǒng)零售轉(zhuǎn)型。

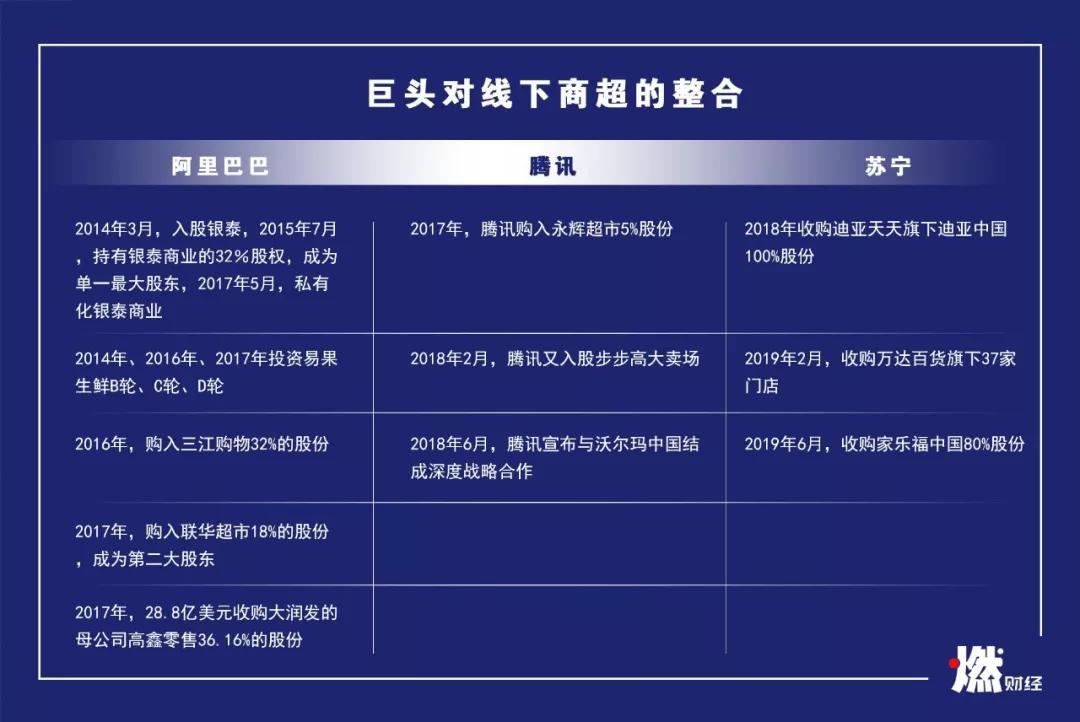

從2016年開始����,阿里巴巴、騰訊����、蘇寧等巨頭開始頻頻出手布局線下,在線上流量進(jìn)入瓶頸之際拓寬邊界��。阿里巴巴入股銀泰��、三江購物���、聯(lián)華超市���,騰訊入股永輝超市、步步高���,蘇寧收購萬達(dá)百貨門店和家樂福中國80%股份�����。

巨頭對(duì)線下商超的整合整理/ 燃財(cái)經(jīng)

在莊帥看來��,阿里是做2B起家的�����,對(duì)商家的理解透徹,組織能力很強(qiáng)����,另外,它的開放平臺(tái)的運(yùn)營能力�����、戰(zhàn)略規(guī)劃能力���、人才梯隊(duì)的建設(shè)和企業(yè)文化也很強(qiáng)�����,未來將是實(shí)力強(qiáng)勁的玩家��。騰訊在商業(yè)組織能力上差一點(diǎn)�����,但在用戶的理解和工具開發(fā)上很強(qiáng)��,用戶的粘性很高���,平臺(tái)也比較開放�,這是它有機(jī)會(huì)的地方��。

“蘇寧的線下經(jīng)營能力較強(qiáng)���,也一直在加強(qiáng)線上的技術(shù)部分和線下物流���,在向綜合化發(fā)展。收購家樂福獲得了很多優(yōu)質(zhì)的店鋪的位置�,也擁有了線上的一些超市品類,可以跟天貓超市����、京東超市去PK?!鼻f帥表示。

但他也指出����,蘇寧面臨的問題也不少��,“畢竟蘇寧近幾年業(yè)績上并沒有特別突出的表現(xiàn)��,收益大部分來自出售阿里的股份�����,收購的家樂福和萬達(dá)百貨都有巨額的虧損����,多了兩個(gè)包袱��,面臨的挑戰(zhàn)不小���。不過還是有部分業(yè)務(wù)表現(xiàn)不錯(cuò),可能帶來的一些突破的經(jīng)營思路和創(chuàng)新讓人期待��?��!?/p>

有倒閉的企業(yè)����,沒有倒閉的行業(yè)

在零售專家鮑躍忠看來,現(xiàn)在是零售行業(yè)的轉(zhuǎn)型期���,影響零售轉(zhuǎn)型主要有消費(fèi)市場(chǎng)和銷售形勢(shì)兩個(gè)方面的因素�����,第一�����,整個(gè)消費(fèi)結(jié)構(gòu)在變�����,原來的消費(fèi)需求是比較統(tǒng)一的�,現(xiàn)在中國的消費(fèi)市場(chǎng)開始分層化�����,個(gè)性化需求也表現(xiàn)得比較突出��,原來的服務(wù)統(tǒng)一市場(chǎng)的零售業(yè)態(tài)很難適應(yīng)現(xiàn)在消費(fèi)市場(chǎng)的變化��。

另外�����,零售形式也在變,原來單一的到店零售場(chǎng)景���,變成了目前到家����、O2O���、社區(qū)零售等新形式越來越多��,需要由原來的到店的功能調(diào)整為滿足用戶購買的便利化�����。

“同時(shí),在以前鏈接的情況下�����,商超和顧客之間是失聯(lián)的�����,用的是公域流量。現(xiàn)在整個(gè)中國社會(huì)已經(jīng)變成了一個(gè)鏈接社會(huì)���,要想辦法打造自己的私域流量��?�!滨U躍忠指出�。

鮑躍忠強(qiáng)調(diào)���,“有倒閉的企業(yè)��,沒有倒閉的行業(yè)���,雖然有很多企業(yè)出現(xiàn)了問題,但也不斷有創(chuàng)新模式出現(xiàn)�����。未來整個(gè)商超領(lǐng)域�,一定會(huì)走出轉(zhuǎn)型成功的企業(yè),關(guān)鍵是要跟隨環(huán)境變化不斷調(diào)整變革����?�!?/p>

在莊帥看來����,未來�,一方面零售業(yè)會(huì)高度集中,同時(shí)���,中國會(huì)堅(jiān)持開放的力度�,還會(huì)有外資企業(yè)進(jìn)來���,另外����,線上的多樣化和創(chuàng)新還將充滿活力����,“不管現(xiàn)在有多少巨頭�,還會(huì)有新的企業(yè)在不同的品類或購物方式上創(chuàng)新,中國零售業(yè)未來還會(huì)呈現(xiàn)高度多樣化的局面��?���!?文章來源 燃財(cái)經(jīng)

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設(shè)計(jì) 支付寶小程序 百度小程序