距阿里巴巴集團(tuán)和云鋒基金2014年收購(gòu)“中信二十一世紀(jì)”(主營(yíng)藥品追溯業(yè)務(wù)及相關(guān)軟件開發(fā))���、后將其更名為阿里健康(00241.HK)�,已過(guò)去整整五年時(shí)間。

五年期間��,作為阿里集團(tuán)“Double H”戰(zhàn)略(健康&幸福)的醫(yī)療健康旗艦平臺(tái)���,阿里健康從醫(yī)藥電商逐步發(fā)展為一家綜合型的線上醫(yī)療平臺(tái)����。

6月9日�����,阿里健康發(fā)布了2019財(cái)年報(bào)告����。財(cái)報(bào)數(shù)據(jù)顯示:截至2019年3月31日止年度,收入人民幣50.96億元�,毛利人民幣13.31億元,同比分別增長(zhǎng)108.6%和103.9%����;經(jīng)調(diào)整后利潤(rùn)凈額��,則達(dá)到人民幣1.22億元。

過(guò)億元凈利潤(rùn)��、阿里集團(tuán)的醫(yī)療健康“旗艦平臺(tái)”���,這些標(biāo)簽讓阿里健康在互聯(lián)網(wǎng)醫(yī)療�����、醫(yī)藥電商平臺(tái)全線虧損的現(xiàn)狀中顯得頗為“亮眼”����。

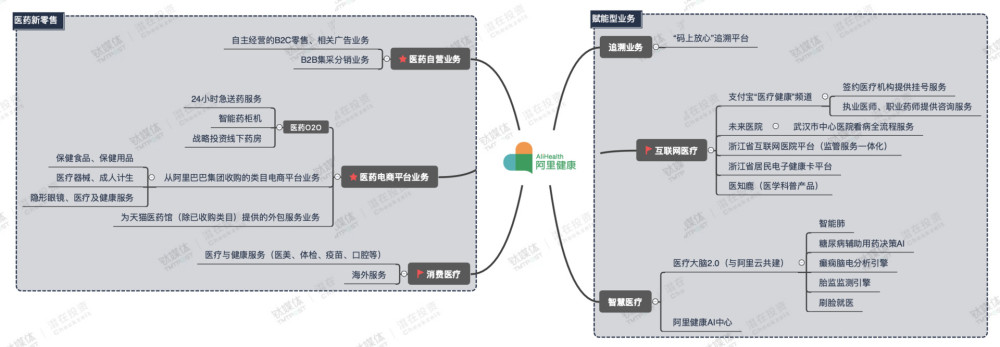

五年時(shí)間�����,阿里巴巴“領(lǐng)養(yǎng)”的“健康小鹿”�,已成長(zhǎng)為互聯(lián)網(wǎng)醫(yī)療健康產(chǎn)業(yè)里不容忽視的角色。從最初的電子藥品監(jiān)管碼逐步形成了追溯平臺(tái)�����、醫(yī)藥電商����、消費(fèi)醫(yī)療�����、互聯(lián)網(wǎng)醫(yī)療�����、智慧醫(yī)療等五大業(yè)務(wù)版塊�����,涉及患者��、醫(yī)院���、醫(yī)生、醫(yī)藥��、保險(xiǎn)幾方角色�。

阿里健康現(xiàn)有業(yè)務(wù)布局,鈦媒體制圖

今年5月�����,中金公司在一份針對(duì)阿里健康的研究報(bào)告中提到�,

“我們基于不同戰(zhàn)略意義重新定義公司各業(yè)務(wù)板塊�,并對(duì)核心增長(zhǎng)業(yè)務(wù)自上而下進(jìn)行市場(chǎng)敏感性測(cè)算�,認(rèn)為新零售型業(yè)務(wù)是最核心盈利來(lái)源���,而賦能型業(yè)務(wù)鑄就護(hù)城河���,反哺公司核心業(yè)務(wù)實(shí)現(xiàn)更強(qiáng)粘性、更高市占率����。 ”

具體到阿里健康,醫(yī)藥新零售(醫(yī)藥電商平臺(tái)����、醫(yī)藥電商自營(yíng)、消費(fèi)醫(yī)療����、醫(yī)藥O2O)業(yè)務(wù),確實(shí)為其2019財(cái)年共計(jì)貢獻(xiàn)了約99%的營(yíng)收���,目前是阿里健康的核心盈利來(lái)源����;

賦能型業(yè)務(wù)(追溯業(yè)務(wù)、智慧醫(yī)療����、互聯(lián)網(wǎng)醫(yī)療),在2019財(cái)年貢獻(xiàn)了1%的收入�。據(jù)鈦媒體了解,這部分業(yè)務(wù)主要是向工業(yè)�����、醫(yī)療服務(wù)機(jī)構(gòu)���、商業(yè)��、政府及相關(guān)學(xué)術(shù)機(jī)構(gòu)等B端產(chǎn)業(yè)賦能�。

核心盈利來(lái)源:醫(yī)藥新零售

阿里健康通過(guò)多次收購(gòu)���,逐步完善了在大健康領(lǐng)域的布局����。

將“中信二十一世紀(jì)”更名為“阿里健康”后的第一份財(cái)報(bào)中(2015財(cái)年報(bào)告����,截至2015年3月31日止年度)���,阿里健康僅僅有兩大塊業(yè)務(wù):一是電子監(jiān)管網(wǎng)業(yè)務(wù);二是新業(yè)務(wù)推進(jìn)����、系統(tǒng)集成及軟件開發(fā)�����。

其中�����,電子監(jiān)管網(wǎng)業(yè)務(wù)為“中信二十一世紀(jì)”原主營(yíng)業(yè)務(wù)——中國(guó)電子藥品監(jiān)管網(wǎng)�;新業(yè)務(wù)包括運(yùn)營(yíng)云醫(yī)院平臺(tái)及線上線下藥房平臺(tái)。在2015財(cái)年報(bào)告中�����,阿里健康提到��,“系統(tǒng)集成及軟件開發(fā)業(yè)務(wù)已逐步收縮�,該業(yè)務(wù)于本年度并無(wú)產(chǎn)生任何收入。本集團(tuán)并不預(yù)期于未來(lái)期間自該業(yè)務(wù)獲得收入?����!?/p>

鈦媒體發(fā)現(xiàn)��,在2016財(cái)年報(bào)告中����,系統(tǒng)集成及軟件開發(fā)業(yè)務(wù)已經(jīng)不再被提及,收入結(jié)構(gòu)中僅剩下“電子監(jiān)管網(wǎng)業(yè)務(wù)”這一項(xiàng)�,當(dāng)年?duì)I收為5659.5萬(wàn)元。

2016年8月��,阿里健康完成收購(gòu)廣州五千年醫(yī)藥連鎖有限公司(后更名為“阿里健康大藥房醫(yī)藥連鎖有限公司”�����,簡(jiǎn)稱“阿里健康大藥房”)全部股權(quán)�,并快速啟動(dòng)了醫(yī)藥電商自營(yíng)業(yè)務(wù)。

同年9月�����,阿里健康的醫(yī)藥自營(yíng)業(yè)務(wù)(阿里健康大藥房�、阿里健康海外旗艦店和阿里健康旗艦店)上線,業(yè)務(wù)范圍包括自主經(jīng)營(yíng)的B2C零售、相關(guān)廣告業(yè)務(wù)和B2B集采分銷業(yè)務(wù)���。

阿里健康近三年?duì)I收構(gòu)成�,數(shù)據(jù)來(lái)源:阿里健康2017財(cái)報(bào)��、2018財(cái)報(bào)�、2019財(cái)報(bào)(制圖/鈦媒體App)

到了2018財(cái)年,阿里健康的收入結(jié)構(gòu)豐富為四塊:自營(yíng)健康產(chǎn)品銷售�、電商平臺(tái)服務(wù)、追溯服務(wù)�、創(chuàng)新健康相關(guān)服務(wù)及其他���。這一年���,經(jīng)調(diào)整后凈利潤(rùn)800萬(wàn),首次扭轉(zhuǎn)虧損局面���。但由于業(yè)務(wù)構(gòu)成發(fā)生了重大變化��,2018財(cái)年的毛利率為26.7%���,較2017年的39.4%減少了12.7%。

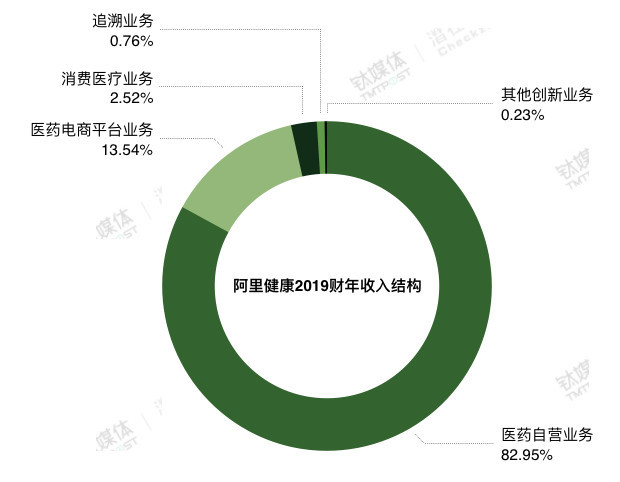

延續(xù)之前的營(yíng)收格局,2019財(cái)年�,阿里健康的收入結(jié)構(gòu)中新增消費(fèi)醫(yī)療業(yè)務(wù),共計(jì)五大塊:醫(yī)藥自營(yíng)業(yè)務(wù)����,貢獻(xiàn)了82.95%的營(yíng)收;醫(yī)藥電商平臺(tái)業(yè)務(wù)�,貢獻(xiàn)了13.54%的營(yíng)收;消費(fèi)醫(yī)療業(yè)務(wù)����,營(yíng)收占比為2.52%;追溯業(yè)務(wù)和其他創(chuàng)新業(yè)務(wù)(互聯(lián)網(wǎng)醫(yī)療��、智慧醫(yī)療)的比例分別為0.76%����、0.23%。

阿里健康2019財(cái)年收入結(jié)構(gòu)��,數(shù)據(jù)來(lái)源:阿里健康2019財(cái)報(bào)(制圖/鈦媒體App)

2019財(cái)年報(bào)告

提到���,這一年收入和毛利的強(qiáng)勁增長(zhǎng)主要由于本年度醫(yī)藥自營(yíng)業(yè)務(wù)���、醫(yī)藥電商平臺(tái)業(yè)務(wù)以及消費(fèi)醫(yī)療業(yè)務(wù)快速成長(zhǎng)所致����。

一��、醫(yī)藥電商自營(yíng)業(yè)務(wù)貢獻(xiàn)了八成營(yíng)收

阿里健康的醫(yī)藥自營(yíng)業(yè)務(wù)(阿里健康大藥房�����、阿里健康海外旗艦店和阿里健康旗艦店)范圍包括自主經(jīng)營(yíng)的B2C零售��、相關(guān)廣告業(yè)務(wù)和B2B集采分銷業(yè)務(wù)���。2019財(cái)年�����,阿里健康醫(yī)藥自營(yíng)業(yè)務(wù)的整體收入達(dá)到42.27億元,同比增長(zhǎng)91.3%����,貢獻(xiàn)了82.95%的營(yíng)收。

截至本年度末�,線上自營(yíng)店(阿里健康大藥房和阿里健康海外旗艦店)年度活躍消費(fèi)者(于過(guò)往12個(gè)月內(nèi)在線上自營(yíng)店實(shí)際購(gòu)買過(guò)一次或以上商品的消費(fèi)者)超過(guò)2700萬(wàn),同比增長(zhǎng)超過(guò)90%���。阿里健康已獲授權(quán)在天貓醫(yī)藥平臺(tái)承接或開設(shè)37家品牌旗艦店����。

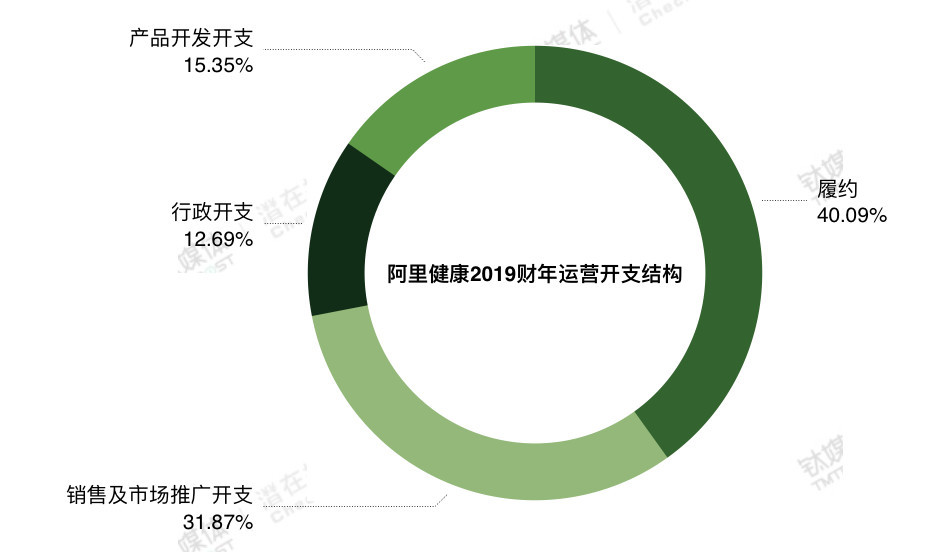

在自營(yíng)業(yè)務(wù)收入增長(zhǎng)的同時(shí),該業(yè)務(wù)所產(chǎn)生的倉(cāng)儲(chǔ)�����、物流及客服支出等“履約費(fèi)用”也在增長(zhǎng)����,報(bào)告期支出人民幣5.72億元,較去年3.39億元增加了68.9%�����,也成為阿里健康2019財(cái)年占比最大的開支����,占總支出總額的40.09%。

阿里健康2019財(cái)年運(yùn)營(yíng)開支結(jié)構(gòu)����,數(shù)據(jù)來(lái)源:2019財(cái)報(bào),鈦媒體制表

此外�����,為提升自營(yíng)店的曝光量而增加了流量獲取費(fèi)用,阿里健康“銷售及市場(chǎng)推廣”開支為人民幣4.55億元�,較去年增加了126.2%。這部分費(fèi)用的增長(zhǎng)�����,除上述原因外����,還因?yàn)榧哟罅嗽阡N售運(yùn)營(yíng)職能人員和在線醫(yī)藥咨詢服務(wù)人員方面的投入。

二�、靠資產(chǎn)注入,醫(yī)藥電商平臺(tái)業(yè)務(wù)增速最快

阿里健康的醫(yī)藥電商平臺(tái)業(yè)務(wù)包括收購(gòu)來(lái)的保健食品及醫(yī)療器械等類目電商平臺(tái)業(yè)務(wù)��、為天貓醫(yī)藥館(除已收購(gòu)類目外的其他類目)提供的外包服務(wù)業(yè)務(wù)以及醫(yī)藥O2O業(yè)務(wù)���。

醫(yī)藥電商平臺(tái)業(yè)務(wù)在2019財(cái)年的收入總額達(dá)到6.9億元���,同比增長(zhǎng)296.8%���,2018財(cái)年的增速是324.1%���。雖然增速有所回落��,但醫(yī)藥電商平臺(tái)的增速超過(guò)新增的消費(fèi)醫(yī)療����,仍然是阿里健康各業(yè)務(wù)中增速最快的業(yè)務(wù)��。

近兩年����,通過(guò)收購(gòu),阿里健康已經(jīng)實(shí)現(xiàn)了對(duì)天貓醫(yī)藥館全類目覆蓋����。

為什么阿里健康選擇通過(guò)收購(gòu)的方式將這些業(yè)務(wù)納入自身體系內(nèi)?其中很關(guān)鍵的一點(diǎn)在于該業(yè)務(wù)的收入計(jì)算方式�。

財(cái)報(bào)中提到平臺(tái)業(yè)務(wù)收入計(jì)算方式有兩種:對(duì)于阿里健康體外的天貓醫(yī)藥館運(yùn)營(yíng),收入按照天貓醫(yī)藥館所獲得的服務(wù)費(fèi)的21.5%收?�?����;對(duì)于已經(jīng)注入阿里健康體內(nèi)的天貓醫(yī)藥館運(yùn)營(yíng)����,則直接以天貓醫(yī)藥館收取的服務(wù)費(fèi)為收入記入���,同時(shí)需要向天貓支付50%的基礎(chǔ)服務(wù)費(fèi)作為成本。

那么���,這兩種計(jì)算方式有什么差距���?方正證券產(chǎn)業(yè)金融部董事,醫(yī)療產(chǎn)業(yè)負(fù)責(zé)人姜天驕曾在《阿里健康2019財(cái)報(bào):說(shuō)好的大健康�����,還是長(zhǎng)成了電商的模樣》一文中舉例說(shuō)明:

前者舉例來(lái)說(shuō)���,如果天貓醫(yī)藥館GMV100億�,假設(shè)服務(wù)費(fèi)率3%�����,則天貓醫(yī)藥館收取服務(wù)費(fèi)3億元�����,隨后分成給阿里健康為3億*21.5%=0.65億元����。其對(duì)應(yīng)的成本則為阿里健康的運(yùn)營(yíng)成本。

后者舉例來(lái)說(shuō)�����,如果天貓醫(yī)藥館GMV100億���,假設(shè)服務(wù)費(fèi)率3%�����,阿里健康直接記入收入3億元�,同時(shí)支付給天貓1.5億元���。那么這3億元營(yíng)業(yè)收入對(duì)應(yīng)的營(yíng)業(yè)成本就是1.5億元+阿里健康的運(yùn)營(yíng)成本�����。

也就是說(shuō)��,同樣一塊100億GMV的業(yè)務(wù)和資產(chǎn)��,如果在阿里健康體內(nèi)���,可能貢獻(xiàn)3億元收入��,如果在阿里健康體外�,則只能貢獻(xiàn)0.65億元收入���,兩者相差5倍�!

在這種計(jì)算方式下����,歸屬于阿里健康體系內(nèi)的業(yè)務(wù)越多,其收入越高�。2019財(cái)年,阿里健康所運(yùn)營(yíng)的天貓醫(yī)藥館所產(chǎn)生的商品交易總額(GMV)約人民幣595億元��,較2018財(cái)年的300億元�����,增長(zhǎng)了98.3%�����。

除了將天貓相關(guān)品類納入到自身體系內(nèi),阿里健康還開始為其他平臺(tái)的健康相關(guān)品類提供服務(wù)��。

2019年財(cái)報(bào)披露��,“阿里健康于2018年10月與淘寶簽署協(xié)議�,為天貓國(guó)際平臺(tái)及天貓超市部分健康類目提供招商�����、商戶客服��、營(yíng)銷策劃�����、技術(shù)支持等外包及增值服務(wù)�。” 上述業(yè)務(wù)的拓展及創(chuàng)新營(yíng)銷等�,將成為電商平臺(tái)業(yè)務(wù)接下來(lái)的增長(zhǎng)點(diǎn)。

三���、消費(fèi)醫(yī)療作為新“引擎”

作為2019財(cái)年一項(xiàng)新增的業(yè)務(wù)����,消費(fèi)醫(yī)療發(fā)展勢(shì)頭較猛。

阿里健康的消費(fèi)醫(yī)療事業(yè)部是在2019財(cái)年上半年成立的���,1H2019消費(fèi)醫(yī)療業(yè)務(wù)實(shí)現(xiàn)收入3000萬(wàn)元���,目前主要布局體檢、醫(yī)美�����、口腔�、疫苗等大健康服務(wù)類領(lǐng)域。

2018~2019年度內(nèi)�����,來(lái)自消費(fèi)醫(yī)療業(yè)務(wù)的收入達(dá)到人民幣1.28億元����,同比增長(zhǎng)275.5%,全年GMV同比增長(zhǎng)超過(guò)140%����。消費(fèi)醫(yī)療業(yè)務(wù)2018年貢獻(xiàn)營(yíng)收比例為1.4%���,2019年該比例增至2.5%。

此前消費(fèi)醫(yī)療產(chǎn)業(yè)鏈條中少有上市公司�����。泰合資本管理合伙人郭如意分析其原因稱��,這是因?yàn)椤按蠖鄶?shù)醫(yī)療需求都停留在治病救人的產(chǎn)業(yè)鏈上�����,只有少數(shù)幾家在體檢健康相關(guān)的產(chǎn)業(yè)鏈”��,以及��,“人們所謂的消費(fèi)升級(jí)明顯是斷檔的����?���!?/p>

但在消費(fèi)醫(yī)療領(lǐng)域,僅醫(yī)美這一細(xì)分賽道便跑出不少獨(dú)角獸�����。不久前登陸納斯達(dá)克的新氧,作為互聯(lián)網(wǎng)醫(yī)美第一股����,新氧2018年?duì)I收6.172億元,并實(shí)現(xiàn)了5508萬(wàn)元的凈利潤(rùn)��。而且在上市后�,新氧還計(jì)劃縱向深入醫(yī)美產(chǎn)業(yè)上下游,橫向要拓展至消費(fèi)醫(yī)療領(lǐng)域�����。

“新氧上市代表著中國(guó)消費(fèi)醫(yī)療行業(yè)垂直品類的一次爆發(fā)���?��!甭?lián)合麗格集團(tuán)董事、總經(jīng)理慕安認(rèn)為�,“像阿里、騰訊的大流量平臺(tái)�,或者是好大夫、微醫(yī)這樣的嚴(yán)肅醫(yī)療平臺(tái)����,還從來(lái)沒(méi)有一個(gè)真真正正屬于消費(fèi)醫(yī)療領(lǐng)域的品牌��?����!?/p>

阿里健康財(cái)報(bào)還提到�,以手機(jī)淘寶為運(yùn)營(yíng)主陣地為基礎(chǔ)�,阿里健康拓展了支付寶、釘釘����、口碑等流量入口��,將消費(fèi)醫(yī)療服務(wù)融入生活場(chǎng)景�����?���!跋M(fèi)醫(yī)療業(yè)務(wù)已成為本集團(tuán)下一步收入和利潤(rùn)增長(zhǎng)的又一個(gè)強(qiáng)勁引擎?�!?/p>

四、新零售布局“兩步走”

早在2015財(cái)年報(bào)告中���,阿里健康就曾提及會(huì)嘗試線上與線下(「O2O」)藥房平臺(tái)業(yè)務(wù)���,“推出阿里健康(Alijk)移動(dòng)應(yīng)用,通過(guò)移動(dòng)應(yīng)用���,消費(fèi)者可向零售藥房傳送他們的藥物需求信息�����,而零售藥房則競(jìng)投訂單���。”

但該業(yè)務(wù)此后鮮少被提及�����。

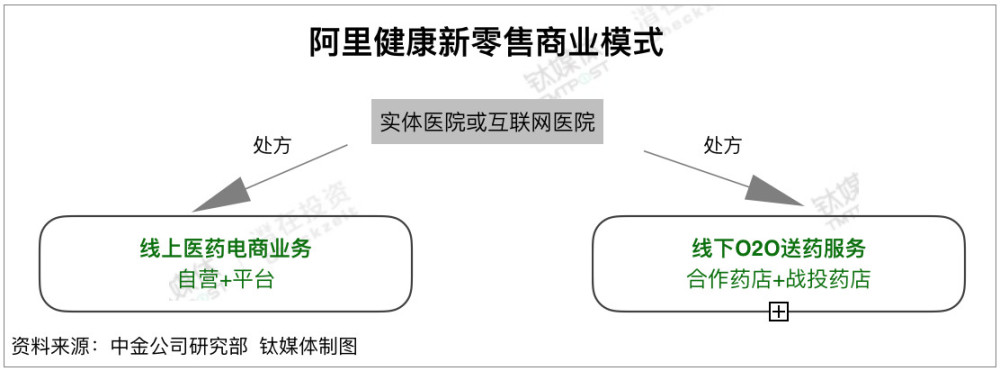

在2016年���,阿里集團(tuán)提出“新零售”戰(zhàn)略布局�����,阿里健康也開始從醫(yī)藥電商轉(zhuǎn)向醫(yī)藥新零售�����。在這場(chǎng)轉(zhuǎn)型中��,除了守住線上醫(yī)藥電商核心業(yè)務(wù)外���,阿里健康通過(guò)戰(zhàn)略投資藥房+布局O2O送藥服務(wù)兩步走的方式布局線下醫(yī)藥零售���。

報(bào)告期內(nèi),“30分鐘送達(dá)��、7*24小時(shí)送藥”服務(wù)����,已經(jīng)在杭州的基礎(chǔ)上拓展了北京���、廣州���、深圳和武漢共5個(gè)城市。同時(shí)已在全國(guó)105個(gè)城市推出“急送藥”服務(wù)�。

除了聯(lián)合合作伙伴拓展O2O送藥服務(wù)范圍外����,阿里健康還投資了安徽華人健康��、山東漱玉平民��、貴州一樹����、甘肅德生堂等區(qū)域龍頭連鎖藥店,開展全面業(yè)務(wù)合作�����。

關(guān)于該業(yè)務(wù)未來(lái)展望��,財(cái)報(bào)中提到����,

“將通過(guò)科技助力藥店新零售,以智能柜機(jī)的輔助和推廣為起點(diǎn)����,在幫助線下藥店降本增效的同時(shí),進(jìn)一步培養(yǎng)和沉淀消費(fèi)者網(wǎng)上購(gòu)藥的心智,為更大的慢性病藥品配送市場(chǎng)奠定基礎(chǔ)�。”

新零售布局為“處方藥外流”做了鋪墊���。隨著4+7帶量采購(gòu)等相關(guān)政策的出臺(tái)和執(zhí)行����,“處方藥外流”的速度正在加快���,目前“處方藥外流”機(jī)遇主要在部分常見病�����、慢性病復(fù)診等領(lǐng)域�。

隨著監(jiān)管體系的完善��,如果網(wǎng)售處方藥政策有條件放開�����,自營(yíng)平臺(tái)�����、天貓平臺(tái)都有望成為承接電子處方的渠道之一��。

在阿里健康的新零售商業(yè)布局中����,線上包括了自營(yíng)業(yè)務(wù)和平臺(tái)業(yè)務(wù),線下是戰(zhàn)投藥店����、合作藥店與O2O送藥服務(wù),串聯(lián)起來(lái)的則是實(shí)體醫(yī)院或互聯(lián)網(wǎng)醫(yī)院���。

在中金公司的研究報(bào)告中提到�,阿里健康目前探索承接處方的模式有三種:

與實(shí)體醫(yī)院合作����,通過(guò)互聯(lián)網(wǎng)醫(yī)院平臺(tái)承接電子處方;聯(lián)結(jié)阿里系多方資源��,從問(wèn)診��、購(gòu)藥到最后一公里配送實(shí)現(xiàn)閉環(huán)�����;

依托自有互聯(lián)網(wǎng)醫(yī)院實(shí)現(xiàn)診療環(huán)節(jié),在線開具電子處方�����,并通過(guò)阿里系資源進(jìn)一步實(shí)現(xiàn)閉環(huán)���;

通過(guò)處方流轉(zhuǎn)平臺(tái)��,借助深度合作的線下實(shí)體藥店承接處方�����,并聯(lián)結(jié)阿里系資源提供多元化服務(wù)�����。

隨著院外市場(chǎng)渠道的崛起���,去年在納斯達(dá)克上市的111集團(tuán)(NASDAQ: YI)也正加快布局醫(yī)藥新零售,鈦媒體此前曾報(bào)道過(guò)���,111集團(tuán)構(gòu)建的醫(yī)藥生態(tài)圈共有三大業(yè)務(wù)版塊:B2C醫(yī)藥平臺(tái)“1藥網(wǎng)”�����、互聯(lián)網(wǎng)醫(yī)院“1診”�����、B2B醫(yī)藥平臺(tái)“1藥城”��。

2018年�����,111集團(tuán)全年?duì)I收為17.9億元���,同比增長(zhǎng)86.1%,增長(zhǎng)主要是由于B2B醫(yī)藥平臺(tái)收入大幅增加���,該業(yè)務(wù)從去年的8690萬(wàn)元增加至9.2億元���。但全年凈虧損為3.8億元,同比增加52.6%��。

此外���,在醫(yī)藥新零售領(lǐng)域還有一位后來(lái)者���。

今年5月�����,京東宣布成立“京東健康”子集團(tuán)��,整合了京東旗下醫(yī)藥零售����、醫(yī)藥批發(fā)����、互聯(lián)網(wǎng)醫(yī)療、健康城市四個(gè)業(yè)務(wù)版塊�,并且獲得了京東、CPEChina Fund���、中金資本和霸菱亞洲等投資者超過(guò)10億美元的A輪融資��。

京東意欲將“京東健康”打造成為第三只獨(dú)角獸�����,但攪動(dòng)現(xiàn)有醫(yī)藥新零售市場(chǎng)格局仍有待時(shí)日��。

靠阿里集團(tuán)“輸血”�,阿里健康的大健康版圖在五年內(nèi)有了清晰輪廓。但在這張版圖中�,除了醫(yī)藥電商、醫(yī)藥新零售外���,阿里健康還亟需打造出新的內(nèi)核,互聯(lián)網(wǎng)醫(yī)療����、智慧醫(yī)療等創(chuàng)新業(yè)務(wù)則成為投入和布局的重點(diǎn)。

B端賦能業(yè)務(wù)����,直面騰訊

2018年11月,阿里健康與支付寶簽訂戰(zhàn)略合作協(xié)議�,獨(dú)家在支付寶客戶端上設(shè)立獨(dú)立的醫(yī)療健康頻道,并負(fù)責(zé)全權(quán)管理該頻道內(nèi)的醫(yī)療健康行業(yè)合作伙伴���。目前����,阿里健康主要的C端入口是支付寶�����,以支付寶為主陣地為用戶提供一攬子醫(yī)療健康服務(wù)。

鈦媒體此前曾報(bào)道過(guò)��,微信支付頁(yè)面將增加醫(yī)療健康服務(wù)��,該入口由騰訊醫(yī)療健康事業(yè)部提供服務(wù)�,從目前的小程序功能來(lái)看,基本涵蓋了問(wèn)診���、購(gòu)藥��、掛號(hào)���、綁定電子社保卡等功能��。但目前該入口仍處于灰度測(cè)試階段�����,并未正式上線����。

如果微信支付頁(yè)面的醫(yī)療健康入口正式上線����,從C端入口來(lái)看�����,阿里健康和騰訊醫(yī)療健康將分別以支付寶和微信為主要陣地展開“對(duì)決”����。但雙方在B端布局思路上存在異同�����。

阿里健康的B端業(yè)務(wù)主要包括追溯業(yè)務(wù)��、互聯(lián)網(wǎng)醫(yī)療(互聯(lián)網(wǎng)醫(yī)院�����、電子健康卡��、醫(yī)學(xué)科普)��、智慧醫(yī)療(電子健康卡��、醫(yī)療AI),相比于醫(yī)藥電商��、醫(yī)藥新零售業(yè)務(wù)�����,阿里健康的B端產(chǎn)業(yè)對(duì)阿里集團(tuán)的依賴較少�,更具獨(dú)立性。

在接受鈦媒體采訪時(shí)�,騰訊副總裁、騰訊醫(yī)療健康業(yè)務(wù)負(fù)責(zé)人丁珂曾透露����,商業(yè)化不是騰訊醫(yī)療布局的第一步,而且目前不涉及到“醫(yī)藥”關(guān)鍵環(huán)節(jié)�。

但在互聯(lián)網(wǎng)醫(yī)療和智慧醫(yī)療領(lǐng)域,阿里健康已經(jīng)開始探索收費(fèi)模式��。本年度內(nèi)����,阿里健康來(lái)自線上健康咨詢等創(chuàng)新服務(wù)項(xiàng)目的收入達(dá)到人民幣1196.3萬(wàn)元。

雖然已經(jīng)開始產(chǎn)生收入���,該業(yè)務(wù)目前仍處于投入階段��。報(bào)告期內(nèi)��,產(chǎn)品開發(fā)支出成本為2.19億元��,較去年增加了73.5%���,主要由于研發(fā)相關(guān)職能之人數(shù)增加所致���。2019年財(cái)報(bào)還提到,本年度內(nèi)����,將繼續(xù)聘請(qǐng)更多信息技術(shù)工程師以積極探索互聯(lián)網(wǎng)醫(yī)療和智慧醫(yī)療業(yè)務(wù)�����,同時(shí)支持醫(yī)藥業(yè)務(wù)和消費(fèi)醫(yī)療業(yè)務(wù)快速成長(zhǎng)����。

鈦媒體分析財(cái)報(bào)認(rèn)為,阿里健康的B端業(yè)務(wù)值得關(guān)注的幾大方面包括:

一�、追溯業(yè)務(wù)營(yíng)收占比正逐年遞減

本年度內(nèi),追溯業(yè)務(wù)收入為人民幣3872萬(wàn)元,同比增長(zhǎng)59.0%����,隨著業(yè)務(wù)的增加以及醫(yī)藥新零售等業(yè)務(wù)的發(fā)展,這部分業(yè)務(wù)收入的占比正在逐年遞減��。

「碼上放心」平臺(tái)為醫(yī)藥行業(yè)各方的日常管理以及線上線下結(jié)合提供基礎(chǔ)工具和增值服務(wù)����,包括藥品追溯和召回、渠道管理��、患者教育��、疫苗冷鏈追溯�、醫(yī)保控費(fèi)等���。目前��,該平臺(tái)覆蓋超過(guò)85%的中國(guó)藥品在產(chǎn)生產(chǎn)企業(yè)�,其中疫苗等國(guó)家重點(diǎn)關(guān)注品種覆蓋率超過(guò)95%����。

二���、互聯(lián)網(wǎng)醫(yī)療布局明晰

健康咨詢服務(wù)

阿里健康依托于前期建立的阿里健康網(wǎng)絡(luò)醫(yī)院有限公司,組織執(zhí)業(yè)醫(yī)師��、執(zhí)業(yè)藥師和營(yíng)養(yǎng)師等專業(yè)人員��,為來(lái)自淘寶�、天貓、支付寶等終端用戶提供健康咨詢服務(wù)和指導(dǎo)����。

財(cái)報(bào)中提到,與阿里健康簽約提供在線健康咨詢服務(wù)的執(zhí)業(yè)醫(yī)師�、執(zhí)業(yè)藥師和營(yíng)養(yǎng)師合計(jì)超過(guò)24000人,其中主治��、副主任及主任醫(yī)師超過(guò)15000人�����。

這一醫(yī)生團(tuán)隊(duì)要遠(yuǎn)大于互聯(lián)網(wǎng)醫(yī)療第一股“平安好醫(yī)生”��,平安好醫(yī)生2018年財(cái)報(bào)顯示���,2018年提供咨詢服務(wù)的醫(yī)生團(tuán)隊(duì)共有6399人���,其中自有醫(yī)生1196人,外部簽約醫(yī)生5203人�;而這6399人的醫(yī)生團(tuán)隊(duì)在2018年共服務(wù)了4.07億次咨詢。

互聯(lián)網(wǎng)醫(yī)院平臺(tái)

2019年1月���,阿里健康和螞蟻金服共同投資的浙江扁鵲健康數(shù)據(jù)技術(shù)有限公司(浙江扁鵲)所承建的“浙江省互聯(lián)網(wǎng)醫(yī)院平臺(tái)”正式發(fā)布���,這是全國(guó)第一個(gè)集監(jiān)管能力和服務(wù)能力于一體的互聯(lián)網(wǎng)醫(yī)院平臺(tái)(企業(yè)–政府–企業(yè)–消費(fèi)者)(B2G2B2C)。

鈦媒體此前曾報(bào)道過(guò)���,該平臺(tái)是浙江全省互聯(lián)網(wǎng)醫(yī)院�、互聯(lián)網(wǎng)診療服務(wù)的總?cè)肟?���,由服?wù)子平臺(tái)和監(jiān)管子平臺(tái)組成:服務(wù)子平臺(tái)(C端)在支付寶上形成互聯(lián)網(wǎng)醫(yī)院服務(wù)的統(tǒng)一入口;監(jiān)管子平臺(tái)是主管部門對(duì)醫(yī)療機(jī)構(gòu)開展的互聯(lián)網(wǎng)診療活動(dòng)進(jìn)行事前�、事中、事后全流程監(jiān)管的平臺(tái)�。

從年初設(shè)立至4月份,已有超過(guò)20家包括三甲醫(yī)院的醫(yī)療機(jī)構(gòu)入駐到該平臺(tái)��,并已收到超過(guò)300家醫(yī)療機(jī)構(gòu)的入駐申請(qǐng)���。

“浙江省互聯(lián)網(wǎng)醫(yī)院平臺(tái)希望以健康卡為身份介質(zhì)����,互聯(lián)網(wǎng)醫(yī)院平臺(tái)為服務(wù)載體,實(shí)現(xiàn)充分聯(lián)動(dòng)�����?�!卑⒗锝】刀麻L(zhǎng)吳泳銘曾透露�,浙江省互聯(lián)網(wǎng)醫(yī)院平臺(tái)的建設(shè)是阿里健康在2018年落地的重點(diǎn)項(xiàng)目之一。

電子健康卡

2018年9月�,由浙江扁鵲承建的“浙江省居民電子健康卡平臺(tái)”上線。該電子健康卡由浙江扁鵲與浙江省衛(wèi)健委合作����,可跨機(jī)構(gòu)和跨地域使用的線上線下一體化醫(yī)療健康服務(wù)電子卡。自平臺(tái)上線至2019年4月已發(fā)放超過(guò)1600萬(wàn)張電子健康卡����。

這部分業(yè)務(wù)是助力政府的服務(wù),但電子健康卡作為醫(yī)保支付的方式����,也為阿里健康的業(yè)務(wù)布局補(bǔ)足了一環(huán)。浙江省電子健康卡和社?����?ǖ摹竷煽ê弦?����、一網(wǎng)通辦」的規(guī)劃已經(jīng)被提上省政府工作日程���。未來(lái)阿里健康還將協(xié)同相關(guān)政府主管部門�����,推動(dòng)兩卡融合的落地以及在線醫(yī)保支付的開通���。

參考騰訊,雖然并未公布其發(fā)放的電子健康卡數(shù)量��,但在5月21日的騰訊全球數(shù)字生態(tài)大會(huì)上���,丁珂透露����,騰訊提供的電子社保卡和醫(yī)?����?娮討{證已服務(wù)全國(guó)超過(guò)400家醫(yī)院�、超過(guò)6000家藥店,電子健康卡陸續(xù)在全國(guó)9省市落地�。

醫(yī)學(xué)科普

值得關(guān)注的是,醫(yī)療健康科普內(nèi)容建設(shè)也被歸為互聯(lián)網(wǎng)醫(yī)療業(yè)務(wù)����。

2018年5月,阿里健康發(fā)布了“醫(yī)知鹿”醫(yī)學(xué)智庫(kù)���,截至本年度末�����,“醫(yī)知鹿”已提供包括重癥指南�、健康百科和疾病百科在內(nèi)的超過(guò)2500條內(nèi)容百科�����。此外,還搭建了內(nèi)容后臺(tái)��,輸出到支付寶�����、UC等不同渠道���,日均閱讀人數(shù)逾百萬(wàn)。

在醫(yī)學(xué)科普領(lǐng)域���,騰訊推出了“騰訊醫(yī)典”��,這被騰訊視為三大基礎(chǔ)能力之一��。騰訊醫(yī)典已覆蓋上千種常見疾病�����,涵蓋十五種常見腫瘤����。

此外���,6月3日�,百度百科啟動(dòng)“百科醫(yī)典”項(xiàng)目,將聯(lián)合海內(nèi)外醫(yī)療資源共建醫(yī)學(xué)健康科普平臺(tái)��,目前�,專家已在“百科醫(yī)典“累計(jì)審核通過(guò)近百個(gè)疾病內(nèi)容,并計(jì)劃今年內(nèi)上線1000個(gè)優(yōu)質(zhì)內(nèi)容����。

雖然BAT巨頭紛紛進(jìn)入醫(yī)學(xué)科普領(lǐng)域,但重視程度各有差異����。“醫(yī)知鹿”目前相關(guān)的公開信息較少����,而“騰訊醫(yī)典”動(dòng)態(tài)較多;6月10日���,百度被曝出要求近60家醫(yī)療健康平臺(tái)簽署一份內(nèi)容分發(fā)的《排他協(xié)議》�,被業(yè)內(nèi)認(rèn)為與“百度醫(yī)典”業(yè)務(wù)相關(guān)����,引發(fā)了不少爭(zhēng)議。

三、押注醫(yī)療AI

阿里健康的智慧醫(yī)療業(yè)務(wù)涉及人工智能���、互聯(lián)網(wǎng)醫(yī)學(xué)聯(lián)盟����、醫(yī)學(xué)科研平臺(tái)�����、臨床輔助決策系統(tǒng)�、遠(yuǎn)程影像平臺(tái)��、區(qū)塊鏈數(shù)據(jù)安全解決方案等���。

2018年9月���,阿里健康與阿里云宣布共建阿里醫(yī)療人工智能系統(tǒng)即醫(yī)療大腦2.0,在生理信號(hào)(腦電波引擎及胎心監(jiān)測(cè))����、語(yǔ)音識(shí)別、人臉識(shí)別等領(lǐng)域有所進(jìn)展�����。2019年3月,研發(fā)出基于深度學(xué)習(xí)模型的腦電波癲癇診斷產(chǎn)品���,可顯著提升醫(yī)生的腦電圖讀圖效率����。

報(bào)告期內(nèi)�,阿里健康還搭建了阿里健康A(chǔ)I中心,通過(guò)在該平臺(tái)接入胎心監(jiān)測(cè)��、影像等不同引擎���,探索AI中心服務(wù)醫(yī)院的模式并驗(yàn)證其可行性���,并已經(jīng)與多家區(qū)域影像中心明確合作意向。

2018年10月�����,阿里健康��、支付寶����、余杭一院正式上線全流程全人群覆蓋的“刷臉就醫(yī)”項(xiàng)目�����。阿里健康此次在財(cái)報(bào)中提到�����,將積極推動(dòng)“刷臉就醫(yī)”的產(chǎn)品在線下醫(yī)療機(jī)構(gòu)落地使用�,并以此為契機(jī)�,促進(jìn)該產(chǎn)品的商業(yè)推廣�。

相比于騰訊的醫(yī)療AI旗艦產(chǎn)品“覓影”,阿里健康于2017年與萬(wàn)里云聯(lián)合推出的醫(yī)療AI產(chǎn)品“Doctor You”已經(jīng)鮮少提及�����,醫(yī)療大腦2.0則成為醫(yī)療AI的發(fā)展重心���。

但目前財(cái)報(bào)中并未透露醫(yī)療AI產(chǎn)品的具體落地情況��。參考騰訊���,其醫(yī)療AI的成績(jī)單顯示:AI影像已輔助醫(yī)生閱片2.7億張����,服務(wù)近160萬(wàn)名患者����,提示高風(fēng)險(xiǎn)21萬(wàn)次;AI輔診累計(jì)分析門診病歷 800多萬(wàn)份��,提示高風(fēng)險(xiǎn)16萬(wàn)次�����。

“考慮到賦能型業(yè)務(wù)暫不成熟��,且盈利貢獻(xiàn)還較小�,我們暫不對(duì)其單獨(dú)進(jìn)行估值?�!敝薪鸸绢A(yù)計(jì)阿里健康 2018-2021 財(cái)年收入的年均復(fù)合增長(zhǎng)率為 77.7%�。

雖然目標(biāo)是打造大健康生態(tài),但在五年的發(fā)展中�����,阿里健康仍然圍繞著醫(yī)藥電商實(shí)現(xiàn)造血���,短期來(lái)看�,醫(yī)藥新零售成為接下來(lái)的增長(zhǎng)動(dòng)力,而B端賦能型業(yè)務(wù)將長(zhǎng)期處于投入階段���。

5月23日����,阿里健康發(fā)布公告稱�,與Ali JK、Antfin簽訂認(rèn)購(gòu)協(xié)議�����,按每股7.50港元分別認(rèn)購(gòu)阿里健康2.42億股��、6057.6萬(wàn)股����。共計(jì)認(rèn)購(gòu)金額約為22.72億港元��,占阿里健康現(xiàn)有已發(fā)行股本的2.59%�。Ali JK是阿里健康主要股東,也是阿里巴巴控股的全資附屬公司�����,Antfin則是螞蟻金服間接全資附屬公司。

關(guān)于這次資金注入���,阿里健康在公告中稱�����,擬將所得款項(xiàng)凈額用于償還貸款�、為持續(xù)業(yè)務(wù)營(yíng)運(yùn)及拓展提供資金��、完成過(guò)往承諾投資以及未來(lái)策略性收購(gòu)事項(xiàng)��。

醫(yī)藥新零售領(lǐng)域面對(duì)著111集團(tuán)��、京東健康等醫(yī)藥電商平臺(tái)���,B端產(chǎn)業(yè)面對(duì)騰訊��、平安好醫(yī)生等互聯(lián)網(wǎng)醫(yī)療企業(yè)�,阿里健康的大健康生態(tài)最終會(huì)長(zhǎng)成什么樣�?又會(huì)和一眾攪局者如何攪動(dòng)醫(yī)療產(chǎn)業(yè)?

答案或許還需要下一個(gè)五年���。

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設(shè)計(jì) 支付寶小程序 百度小程序