七年時(shí)間�����,三只松鼠完成了零食獨(dú)角獸的進(jìn)化與蛻變�����。

這家2012年創(chuàng)立的公司��,2018年實(shí)現(xiàn)70億元收入����,妥妥的零食界“堅(jiān)果一哥”�,并且即將成功IPO登陸創(chuàng)業(yè)板���。

但對(duì)投資人來說���,這一切可能只是看起來美好,三只松鼠有其難以逃脫的宿命����。

01 高價(jià)同質(zhì)化產(chǎn)品的命運(yùn)

食品飲料領(lǐng)域,投資人判斷一家公司能力的根據(jù)是品牌價(jià)值��,其決定了消費(fèi)者心智份額,以及在此基礎(chǔ)之上的定價(jià)能力�����,而定價(jià)能力最終決定了一家公司的盈利�。

因此,我們?���?吹饺赋病⒁晾?���、可口可樂等食品飲料公司,每年在各種渠道瘋狂投入廣告和品牌活動(dòng)來打造品牌忠誠度����,拉動(dòng)消費(fèi)。

品牌雖然是無形資產(chǎn)�����,但如果不花錢維護(hù)打磨�,持續(xù)的提升心智份額,消費(fèi)者對(duì)這些產(chǎn)品的認(rèn)知就會(huì)逐漸折舊�����,最終消失。反之��,大量的廣告和營(yíng)銷投入��,則提升了產(chǎn)品溢價(jià)能力�。

這也就是食品飲料行業(yè)在過去十年橫掃A股的神奇閉環(huán):

品牌消費(fèi)品憑借定價(jià)能力獲取超額利潤(rùn),然后將利潤(rùn)再投入��,進(jìn)一步提升品牌力和定價(jià)能力�����,最終形成正向循環(huán)��。所以��,通常食品飲料行業(yè)的毛利率相對(duì)較高�。

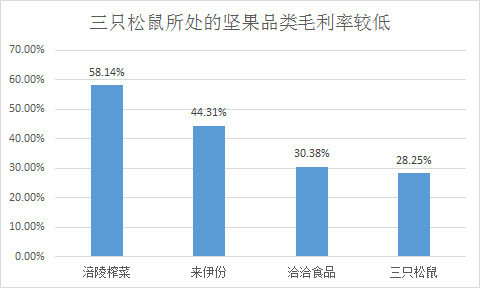

不過����,研究了三只松鼠后���,我們發(fā)現(xiàn)零食這個(gè)細(xì)分市場(chǎng)似乎是個(gè)異類���,毛利率低得無法描述:

(點(diǎn)擊可看大圖)

為什么毛利率這么低,尤其是三只松鼠竟然只有28.25%�����?其實(shí),這是三只松鼠主業(yè)(近三年堅(jiān)果占收入比例的70%-53%)的特色:

幾乎所有堅(jiān)果品類的單位重量成本價(jià)格都接近上百元��,但對(duì)消費(fèi)者來說�����,它又不是剛需品種����。堅(jiān)果玩家的困境在于:售價(jià)定低了,利潤(rùn)率難以保證�;售價(jià)定高了,由于行業(yè)同質(zhì)化嚴(yán)重(買誰的都一樣)����,同樣賣不動(dòng)。

所以�����,雖然同樣是食品飲料行業(yè)��,無法實(shí)現(xiàn)差異化的三只松鼠�,毛利率在未來不存在大幅提升的空間,這可以說是這個(gè)細(xì)分市場(chǎng)的宿命�。

為了擺脫堅(jiān)果行業(yè)的低毛利宿命,三只松鼠正在不斷降低堅(jiān)果產(chǎn)品占比���。

不過�,這還不是三只松鼠問題的全部��。

02 過氣網(wǎng)紅的高額引流支出

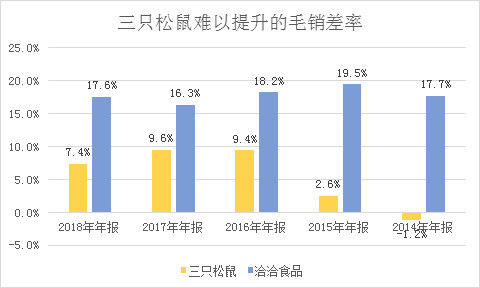

上面毛利率對(duì)比中����,我們拿洽洽食品(SZ:002557)當(dāng)過參照物�����,低毛利率可能是兩者的相似點(diǎn)�。但這兩家公司的不同之處也非常大���,三只松鼠的渠道幾乎完全依賴淘寶店和其它電商渠道,而洽洽則主要是線下渠道和分銷�。

洽洽線下渠道憑借門店本身構(gòu)成流量入口,雖然前期耗資巨大�,但后期卻形成相對(duì)穩(wěn)定的投入。

而三只松鼠的線上渠道�����,好處是初期無需大量資本開支����,這也是其收入四年增長(zhǎng)六倍的秘密。這一切可以依賴廣告和引流投入迅速完成����,但缺點(diǎn)也隨之而來:

線上渠道的流量,隨著互聯(lián)網(wǎng)紅利的結(jié)束變得奇貴無比�����。

最終產(chǎn)生的結(jié)果則是����,在極其相似的毛利率水平下��,三只松鼠的毛銷差(毛銷差=銷售價(jià)格-原料成本價(jià)格-銷售費(fèi)用)僅為洽洽食品的一半���。也就是說,在扣除成本和銷售費(fèi)用之后���,三只松鼠只能實(shí)現(xiàn)7.4%的毛銷差���。

在運(yùn)營(yíng)效率接近的情況下,更低的毛銷差不可避免的使得三只松鼠的2018年的凈利潤(rùn)率僅為4.3%�,而洽洽食品的凈利潤(rùn)率則接近10.5%。

這幾乎是每個(gè)風(fēng)靡一時(shí)的網(wǎng)紅淘寶店難以避免的宿命:

網(wǎng)紅淘寶店的流量焦慮�,隨著品牌“人到中年”而與日俱增;但是流量總量并未改變��,流量?jī)r(jià)格瘋狂增長(zhǎng)之下�,唯一受益者是阿里巴巴這樣的流量地主。

在資本的重金投入之下�����,這個(gè)問題幾乎被掩蓋��。一旦潮水褪去���,諸多互聯(lián)網(wǎng)+消費(fèi)品公司幾乎面對(duì)同樣的困境��。

那么����,假如三只松鼠不買流量行不行��?不行�����,我們上面提到過�����,品牌美譽(yù)度和偏好都隨著時(shí)間流逝不斷折舊���,定價(jià)能力逐漸下滑����。反之�,不斷投入的流量成本��,會(huì)吃掉一家消費(fèi)品公司幾乎全部的盈利能力����。

2016 年-2018 年��,三只松鼠來自電商收入占總收入比重分別為95.46%���、93.92% 以及86.67%�����,其中通過天貓獲得的收入占總收入比重分別為72.44%����、66.97% 和57.26%����,可以說非常集中了。

為擺脫單一渠道依賴��,三只松鼠上線手機(jī)APP����,也在建設(shè)線下門店���。2016年9月其第一家線下零售門店,“三只松鼠投食店”在蕪湖開業(yè)���,目前已涉及安徽、江蘇���、浙江、四川等地區(qū)�����,未來5年松鼠投食店將增至1000家����。

棋到中局,資本支持下的互聯(lián)網(wǎng)新貴才發(fā)現(xiàn)�,最開始避開線下渠道重資產(chǎn)布局的設(shè)想,原來是一種妄想����。

03 品控挑戰(zhàn)疊加資金饑渴

堅(jiān)果品類對(duì)三只松鼠業(yè)績(jī)有較大影響�����,而這又是一種加工����、存儲(chǔ)過程中容易霉菌超標(biāo)的產(chǎn)品�,三只松鼠也曾經(jīng)因此被國家食藥監(jiān)總局點(diǎn)名��。

2017年8月15日�,國家食藥監(jiān)總局官網(wǎng)公布:三只松鼠于2017年1月22日生產(chǎn)的開心果(225g/袋)被檢出霉菌不合格��,其檢出值為70 CFU/g���,超出國家標(biāo)準(zhǔn)1.8倍。

這并非三只松鼠首次出問題��,2016年有媒體將數(shù)批三只松鼠品牌瓜子送交第三方檢測(cè)機(jī)構(gòu)檢測(cè)�����,結(jié)果顯示三只松鼠奶油味瓜子(批次為SS2015120122350134819)甜蜜素含量超標(biāo)����,甜蜜素含量實(shí)際檢出值6.7g/kg����,高于規(guī)定的6.0g/kg���。

加上之前被消費(fèi)者起訴至法院的多次品控問題,三只松鼠的堅(jiān)果代工也在向投資人發(fā)出信號(hào):在供應(yīng)鏈上試圖省下的錢�����,最終還是會(huì)以各種方式體現(xiàn)在產(chǎn)品的品質(zhì)上。

供應(yīng)鏈上省錢�����,也映射出三只松鼠缺錢的現(xiàn)實(shí)��,不信我們對(duì)比一下2018年的自由現(xiàn)金流:

洽洽食品48億營(yíng)收實(shí)現(xiàn)了5.6億自由現(xiàn)金流���,比率為11.7%�;

三只松鼠70億營(yíng)收實(shí)現(xiàn)了3.9億自由現(xiàn)金流���,比率為5.6%���。

在消費(fèi)品行業(yè)中����,三只松鼠這個(gè)現(xiàn)金流水平是極差的�����。要知道無論是伊利���、茅臺(tái)這樣的消費(fèi)品巨頭�,還是涪陵榨菜����、海天味業(yè)這樣的調(diào)味品佐餐食品,都實(shí)現(xiàn)了極佳的自由現(xiàn)金流及增長(zhǎng)��,哪怕是低毛利的洽洽食品,也要高出三只松鼠一倍����。

消費(fèi)品公司之所以受到A股投資人熱捧,極其重要的原因來自于中國消費(fèi)品的三大特質(zhì):

強(qiáng)大的上下游議價(jià)能力�����,和由此帶來的充足現(xiàn)金流�����;

中國巨大的統(tǒng)一市場(chǎng)�����,使得消費(fèi)品公司可以保持高速增長(zhǎng)�����;

區(qū)別于競(jìng)爭(zhēng)對(duì)手的強(qiáng)大品牌����,形成長(zhǎng)期壟斷和持續(xù)性����。

而三只松鼠,在這三方面都存在缺陷:

議價(jià)能力問題:三只松鼠對(duì)上下游議價(jià)能力相對(duì)缺乏�����,電商巨頭把握了流量入口,這使得三只松鼠缺乏實(shí)現(xiàn)充足現(xiàn)金流的必要條件�;

市場(chǎng)問題:堅(jiān)果品類的天花板較低���,使得三只松鼠早早開始了多品類經(jīng)營(yíng),品牌認(rèn)知度和引流投入又被大幅稀釋�;

持續(xù)經(jīng)營(yíng)問題:與恰恰等同行的同質(zhì)化競(jìng)爭(zhēng)���,使得這個(gè)品牌的持續(xù)性同樣存在疑問����。

在這種情況下�����,三只松鼠現(xiàn)金流表現(xiàn)欠佳����,盈利持續(xù)性受挑戰(zhàn),幾乎是必然的結(jié)果。疊加之前頻繁爆出品控危機(jī)��,三只松鼠在之前IPO過程的一波三折也就不難理解�。

04 IPO實(shí)現(xiàn)勝利大逃亡���?

三只松鼠是峰瑞資本創(chuàng)始人李豐的得意之作�,其主導(dǎo)了IDG對(duì)三只松鼠前三輪全部投入���,而李豐自立門戶之后成立了峰瑞資本�����,仍堅(jiān)定不移的繼續(xù)投入最后2輪。

這兩大投資者的七年堅(jiān)守���,最終解脫的道路只能是IPO。

2018年三只松鼠收入超過70億,凈利潤(rùn)率為4.34%��,假設(shè)能夠享受40倍PE(使用率)估值的話���,三只松鼠的市值應(yīng)該可以達(dá)到122億左右的市值水平。

雖然只要成功度過解禁期,創(chuàng)始人和投資人就可以因此賺的盆滿缽滿���;不過,正如前文所說��,三只松鼠現(xiàn)在的品牌壓力和流量焦慮����,都是接下來幾年中會(huì)面對(duì)的巨大挑戰(zhàn)——而在盈利能力承壓的情況下,實(shí)現(xiàn)原始股東天量解禁的同時(shí)能否維持這個(gè)估值�,同樣是一個(gè)巨大的問號(hào)�����。

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設(shè)計(jì) 支付寶小程序 百度小程序