王興發(fā)文“2019年可能會是過去10年里最差的一年�����,但卻是未來10年里最好的一年”已經(jīng)半年,在這6個月內(nèi)����,美團(tuán)經(jīng)歷了多種爭論,并對部分業(yè)務(wù)進(jìn)行了大規(guī)模調(diào)整����,如將美團(tuán)作為共享單車入口,對下線市場部分小象生鮮進(jìn)行關(guān)店等等���。

王興較早發(fā)現(xiàn)了外部環(huán)境的不可測性����,并及早在業(yè)務(wù)端進(jìn)行改革���,結(jié)合多季度財報�,我們來分析和判斷下���,美團(tuán)此次的應(yīng)對措施和方向���。

美團(tuán)現(xiàn)狀:學(xué)習(xí)阿里去平臺獲客�,加速深挖貨幣化率

2019年Q1�����,美團(tuán)總收入為192億元�,其中EBITDA(稅息折舊及攤銷前利潤)數(shù)據(jù)為4.6億元,為首次轉(zhuǎn)正�,美團(tuán)官方稱之為“重要里程碑”����。

當(dāng)期平臺總交易量達(dá)到1384億元,同比增長27.9%�,作為美團(tuán)運(yùn)營核心的外賣和到店、酒店及旅游業(yè)務(wù)�����,同比增長收窄����,環(huán)比增長也落后于上季度,且落后于上年Q3����。

美團(tuán)主打的本地生活服務(wù)�,無論是外賣還是到店業(yè)務(wù)�,大多是獲取國內(nèi)消費(fèi)升級紅利,當(dāng)外界環(huán)境壓力加大�����,其業(yè)務(wù)勢必要受到一定影響��。

為對沖交易量的增長瓶頸風(fēng)險��,美團(tuán)將挖掘貨幣化率視為當(dāng)期最重要工作之一�����,如2019年Q1��,外賣業(yè)務(wù)貨幣化率為14.2%���,為多季度以來最高值��,到店及酒旅貨幣化率也有9.7%之高�����。

提高貨幣化率��,一方面為GMV增長出現(xiàn)明顯障礙之后�,為提振營收的不得已做法,尤其是其創(chuàng)新業(yè)務(wù)遠(yuǎn)未到支撐新增長點之時����,只有此辦法最易見效;而另一方面�,對手的圍堵能力不足,使得美團(tuán)仍然擁有較高的行業(yè)定價權(quán)��,這是處于行業(yè)主體地位的反映��。

此外����,也不能否認(rèn)美團(tuán)所遇到的巨大壓力�。身為平臺型企業(yè),美團(tuán)為用戶端和商家端的中間方��,其規(guī)模和溢價能力取決于兩端的規(guī)模����,而就在2019年Q1,美團(tuán)交易用戶較上季度末僅增加1200萬,商家數(shù)量與上季度期末持平�,為580萬。

用戶端增速明顯變緩�,獲客難度增加,這不僅體現(xiàn)出外部環(huán)境對消費(fèi)升級需求的暫時性變緩�����,也反應(yīng)下沉市場的拓展遇到一些問題��,如外賣在部分下沉市場或許無一線城市如此剛需���,以外賣為獲客抓手��,低毛利產(chǎn)品帶毛利項目的做法的邊際效應(yīng)縮小��。

2019年初���,有傳聞美團(tuán)要取消大眾點評客戶端,官方隨即否定���,但事實上�����,美團(tuán)收縮出口����,將重心放在美團(tuán)App的趨勢已經(jīng)愈發(fā)明顯,美團(tuán)App要打造成超級App����,成為企業(yè)最重要的流量分發(fā)平臺,這無論在獲客效率���,抑或是高頻對低頻產(chǎn)品的調(diào)動�,都是有積極意義的����。

壓縮產(chǎn)品線App的成長空間,集中優(yōu)質(zhì)資源養(yǎng)成超級App已經(jīng)被證實是一條切實可行的道路���。逍遙子擔(dān)任阿里CEO之后,將手淘作為最重要的平臺打造�����,待用戶達(dá)到一定規(guī)模之后��,再謀求產(chǎn)品分拆,如2018年�,天貓App的獨(dú)立成長空間明顯增加,在今年的宣傳中���,阿里電商已經(jīng)在進(jìn)行天貓和手淘兩大平臺并行運(yùn)營���。

美團(tuán)改摩拜單車為美團(tuán)單車,將美團(tuán)App視為唯一入口�,打車業(yè)務(wù)也在進(jìn)行平臺化改造,種種跡象都說明���,在用戶增長越來越難之時�,美團(tuán)要重以阿里為師��,提高下沉效率��。

美團(tuán)若為超級入口����,不僅僅可提高效率,更可改造運(yùn)營模型��。

2019年Q1���,美團(tuán)在線營銷服務(wù)收入達(dá)到29億��,較上年同期增長100%����,是此次財報最為亮眼板塊,打造一個超級入口之后���,無論從用戶規(guī)模抑或是DAU等方面��,都會提高平臺的廣告投放價值���,提高美團(tuán)的廣告吸引力。

但較之其他互聯(lián)網(wǎng)廣告平臺�����,以本地生活服務(wù)為主要廣告主的美團(tuán)有以下明顯劣勢:1.廣告主對轉(zhuǎn)換率要求更高�;2.當(dāng)業(yè)務(wù)增長受困之后,投放積極性也會隨著減少����,此部分收入雖然同比增長一倍�����,但環(huán)比仍是減少的,較之Q3也近增加1億收入����,即便化身廣告平臺,美團(tuán)對外界周期性的反應(yīng)仍然較純廣告平遙要更為敏感��。

今年將尤其考驗美團(tuán)運(yùn)營的技巧問題���,如平衡高貨幣化率和商家數(shù)量這一矛盾行為中��,如何在不影響商家同時實現(xiàn)貨幣化率最大化���,將會是美團(tuán)的主要命題。

本地生活服務(wù)美團(tuán)雖有先發(fā)優(yōu)勢�����,但并不意味著戰(zhàn)爭已經(jīng)結(jié)束����,競爭對手若以資金優(yōu)勢,打出低傭金牌��,對美團(tuán)將會有何等影響呢?

輕與重之間搖擺的創(chuàng)新業(yè)務(wù)

美團(tuán)一直在探索新的業(yè)務(wù)��,從早期做電影售票平臺貓眼��,到最近的打車�����、小象生鮮和閃購以及單車業(yè)務(wù)����,屢敗屢戰(zhàn)又屢戰(zhàn)屢敗,但不改初心��,孜孜以求��。

關(guān)于美團(tuán)對創(chuàng)新業(yè)務(wù)探討的原因�,已經(jīng)有相當(dāng)多的討論,大致為加速獲客�����,提高現(xiàn)金流(如單車的押金)��,以及聯(lián)動放大平臺屬性(2019年Q1�����,每位交易用戶平均每年交易筆數(shù)由上季度的23.8筆增加為當(dāng)期的24.8筆)�����。

但迄今為止����,美團(tuán)仍未在新業(yè)務(wù)中找到突破點,甚至為此付出高昂學(xué)費(fèi)�,收購摩拜便帶來的每季度商譽(yù)和設(shè)備攤銷,極大影響了美團(tuán)的盈利效率�����,其最為看好的用戶押金也由最初的76億元之多降為29億元�����。

在外賣和到店及酒旅業(yè)務(wù)遭遇上行壓力之后����,美團(tuán)亟需新業(yè)務(wù)提振增長,扛過周期性�。

迄今為止����,美團(tuán)在用戶端主打高頻剛需產(chǎn)品�����,從打車�,單車再到生鮮,閃購莫不如是�,在商家端則以銷售為主,其目的在于提高交易量�����,如供應(yīng)鏈服務(wù)���。

在現(xiàn)金流����、外部環(huán)境等因素限制下�,美團(tuán)轟轟烈烈的打車業(yè)務(wù)已經(jīng)轉(zhuǎn)身平臺模式,對單車的投入也大致告一段落�����,這也意味著美團(tuán)以變“重”來進(jìn)行創(chuàng)新業(yè)務(wù)孵化,內(nèi)部要承擔(dān)一定壓力���。

美團(tuán)的創(chuàng)新要做好重與輕之間的平衡,即要充分釋放原有產(chǎn)能�,又不受大盤業(yè)務(wù)的制約,這是相當(dāng)不易的�����。

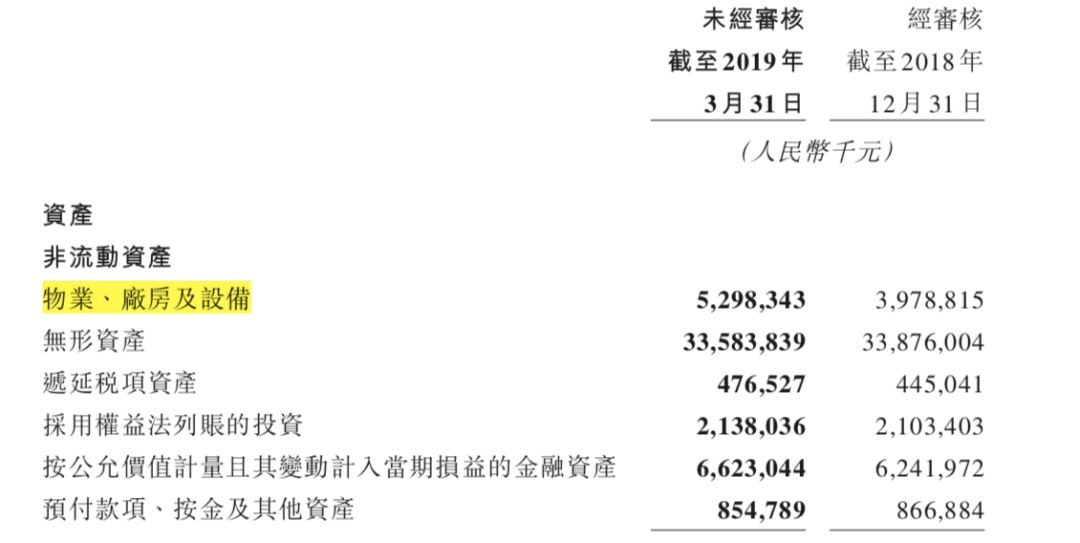

2019年Q1�����,美團(tuán)仍然有變“重”的跡象�,如當(dāng)期物業(yè)、設(shè)備和廠房較上季度凈增13億�����,加之14億的折舊��,通過購買或者投資行為獲得此部分固定資產(chǎn)共27億之多��。

這主要體現(xiàn)在以出行(包括單車和打車)以及對商家供應(yīng)鏈(快驢)的投入,此外��,也可以看出�,物業(yè)、設(shè)備和廠房在本季度進(jìn)行了大規(guī)模擴(kuò)張����,在整個2018年,美團(tuán)都在消化收購摩拜帶來的設(shè)備增加���,中間多個季度該部分?jǐn)?shù)據(jù)都是減少的��,也可以證實美團(tuán)對單車業(yè)務(wù)進(jìn)行了戰(zhàn)略性的以維護(hù)為主���,不再大量投入。

摘自美團(tuán)財報

但在2019年Q1��,該部分?jǐn)?shù)據(jù)有回升之勢�����,在主力業(yè)務(wù)受影響之時�,尋找新業(yè)務(wù)帶動全局已經(jīng)是美團(tuán)當(dāng)下的重要工作。

整體來看�,美團(tuán)仍然是一家具有極大市場潛力的企業(yè)�,但短時間內(nèi)通過何種手段提振士氣����,而在對手尚在加碼競爭之時,今年的美團(tuán)將面臨極大的挑戰(zhàn)�,新業(yè)務(wù)仍在虧損,此前的歷史問題還要相當(dāng)長時間拖累運(yùn)營����,美團(tuán)若要平穩(wěn)著陸��,著實不易�����。

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設(shè)計 支付寶小程序 百度小程序