《樂隊的夏天》爆了�。

痛仰�、新褲子、盤尼西林……中國樂隊的有生力量悉數登上舞臺�,讓這款愛奇藝自制綜藝的熱度一路攀升,讓這個盛夏真正成為“樂隊的夏天”���。

當然����,這個夏天不止有樂隊狂歡,也有平臺的狂歡�����。

6月22日5點13分�,愛奇藝宣布會員數突破1億���,成為國內視頻網站首個“億級俱樂部”成員��,邁出這一步����,愛奇藝用了快十年時間����。

付費會員的“億級”山頭是越過了,但愛奇藝還得翻山越嶺�。

在2019年的愛奇藝世界·大會上,涵蓋視頻����、直播�、游戲等內容的“蘋果園”再次公布于世��,這一項由龔宇去年為愛奇藝定下的內容戰(zhàn)略����,今年顯得茂盛了些許,但想收獲果實���,愛奇藝要繼續(xù)勤澆水�����、多松土���,拔掉周圍雜草。

只不過��,愛奇藝最終能嘗到甜美多汁的蘋果嗎��?

達摩克利斯之劍

透視愛奇藝的財務數據����,增長勢頭清晰可見�。

據2019Q1財報顯示�����,愛奇藝實現收入70億元�,其中會員收入34.45億元,以49%的占比再次超越廣告收入����,而本季度以游戲為主的其他業(yè)務實現收入9.825億元��,同比大幅增長143%���。

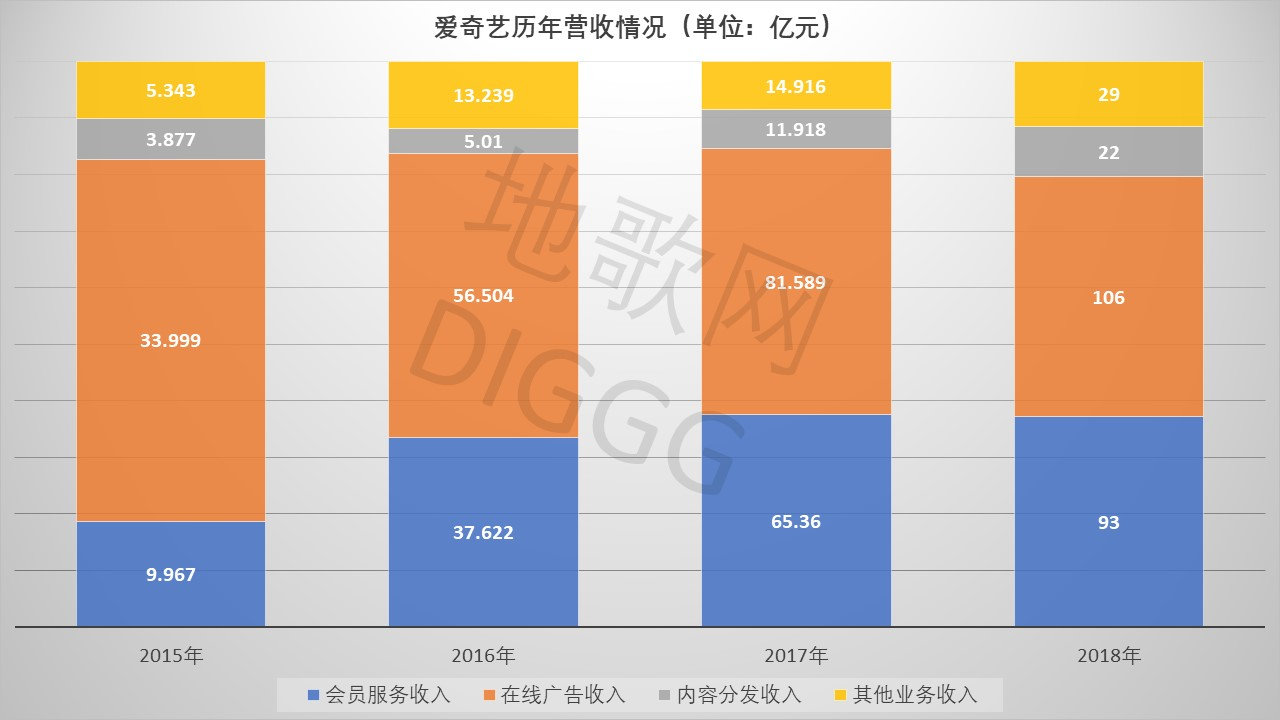

愛奇藝在營收能力上一直表現搶眼���,從2015年的53億元到2018年的250億元,四年間營收大增372%�。

同時,愛奇藝的營收結構也在變化����,其廣告收入占比從2015年的63.92%降至2018年的37%,會員收入占比則從2015年的18.7%增至2018年42%��。

愛奇藝營收結構,地歌網制圖

廣告與會員業(yè)務此消彼長���,構成愛奇藝營收增長的雙核發(fā)動機����。此外���,愛奇藝的內容分發(fā)收入和其他業(yè)務收入分別在2018年實現92%和106%的同比增長�����,但二者合計21%的營收占比���,證明兩項業(yè)務仍有不少增長空間。

營收項目各有突破���,但在愛奇藝提出的會員�、廣告����、發(fā)行、出行和衍生授權等九大貨幣化能力之下,其撬動的營收基本面也僅僅是冰山一角����。

顯然,想要實現營收多元�����,愛奇藝還得加把勁��。

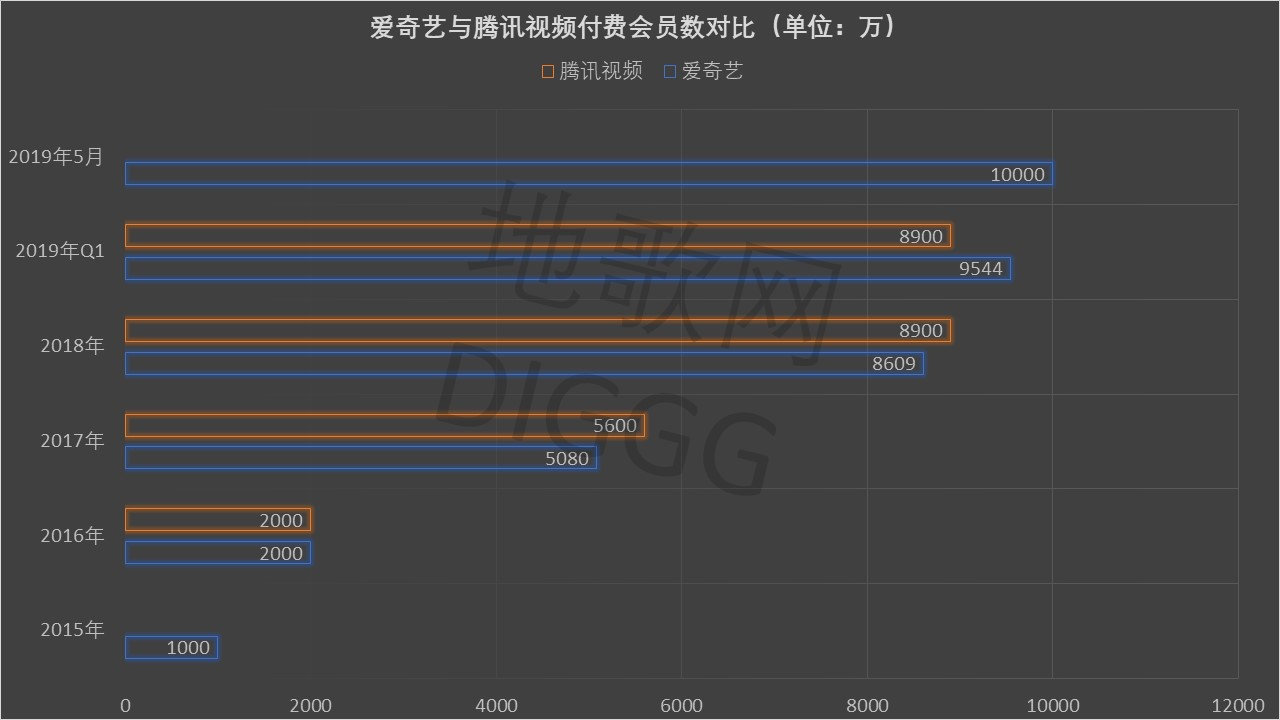

雖然營收多元化還需努力���,但由會員收入拉動的付費會員增長仍是一大亮點����。自2015年至今��,愛奇藝實現了付費會員“從500萬到億”的突破���,不斷超越騰訊視頻,居于行業(yè)首席�����。

騰訊視頻和愛奇藝的付費會員變化,地歌網制圖

但也別高興太早�,視頻網站付費會員常與硬件、電商消費等捆綁銷售��,例如購買198元/年的京東聯(lián)名卡即送愛奇藝年費會員��,這推動著視頻網站的付費會員數持續(xù)走高��。

同時�����,月度��、季度和年度會員的購買比例暫未公布�����,這對愛奇藝會員收入的貢獻程序各有高低���。

付費會員數“摻水”���,這已是視頻網站的一種通病。

不過����,視頻網站面臨的疾患可不止會員數據這樣簡單�。在內容為王的大環(huán)境下���,好內容依舊是稀缺品�����,為爭奪獨占性優(yōu)質資源��,各家平臺“擼胳膊挽袖子”地加入戰(zhàn)斗�。

隨之而來的���,是視頻網站水漲船高的成本與虧損額����。

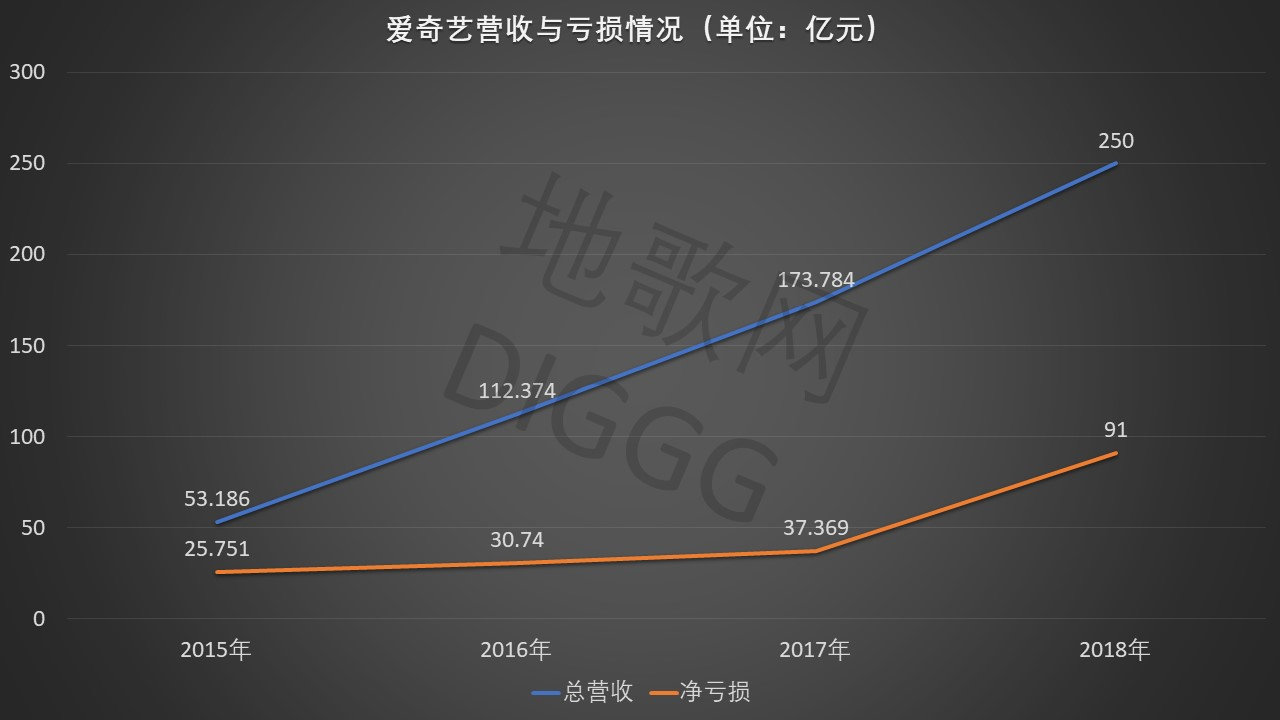

據2018年財報顯示����,愛奇藝內容成本達211億元��,較2015年增長471%�,占總成本比重達到77.86%,這順勢推動平臺總成本的增加。到2018年�����,愛奇藝主營業(yè)務成本達271億元����,較2015年增長253%。

成本持續(xù)攀升之下��,愛奇藝的盈利狀況遭受沖擊�����。

從2015年至今����,愛奇藝的凈虧損由25.751億元升至91億元,增幅達253.38%�,明顯低于營收增幅,且二者差距正不斷拉大��。

愛奇藝總虧損和總營收的變化�,地歌網制圖

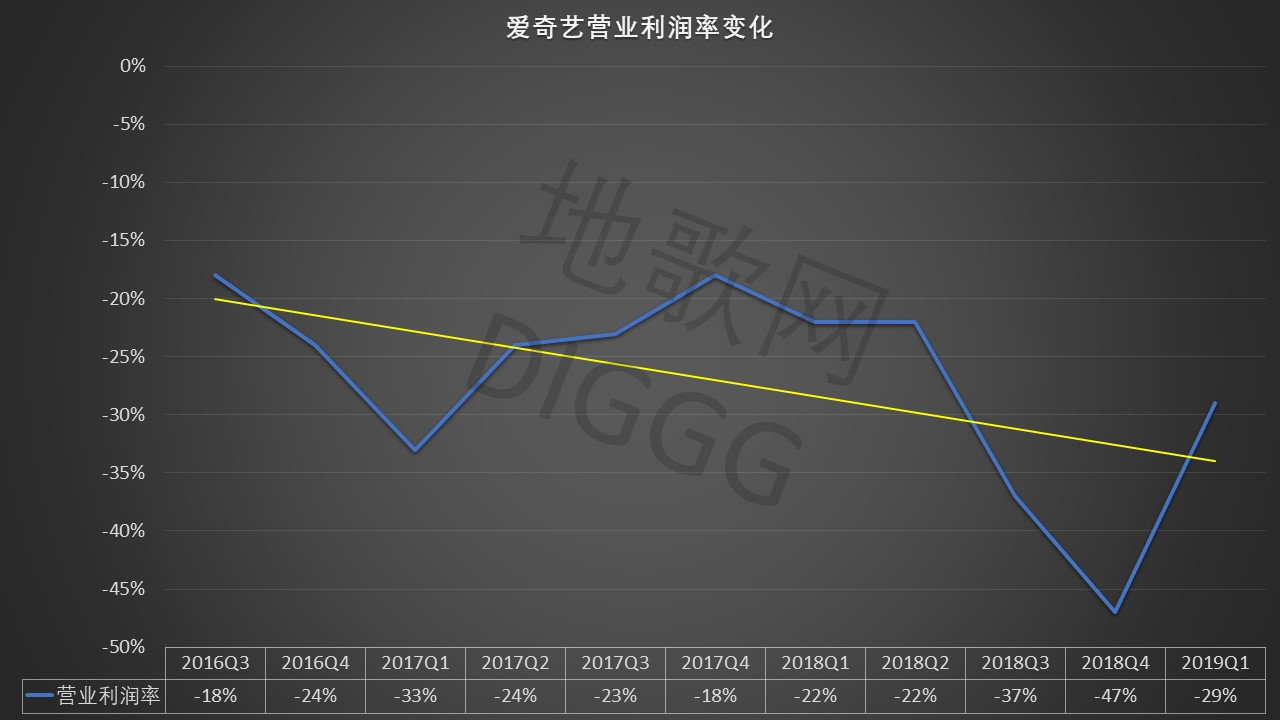

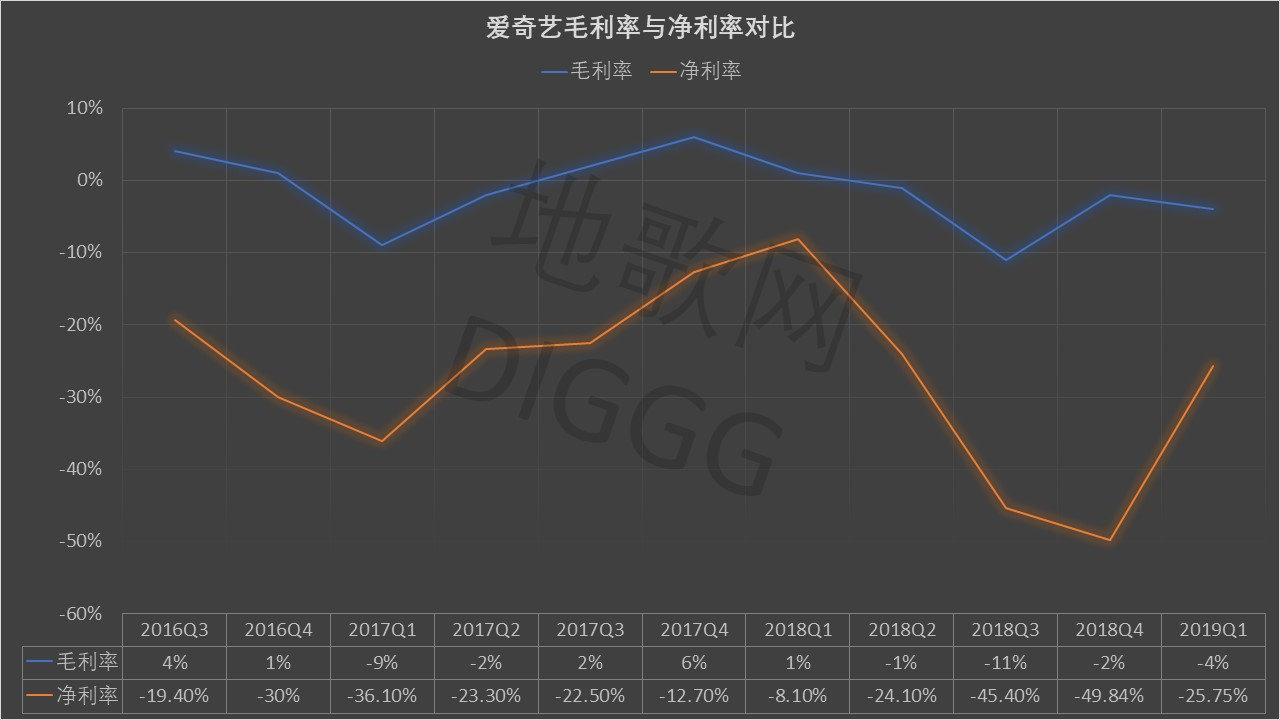

同時,從愛奇藝的凈利率和營業(yè)利潤率來看�,兩項指標在2018Q4達到-50%和-47%�,創(chuàng)下近十個季度的最低值�����,整體指標處于波動變化中���,且未見持續(xù)上升趨勢����。

愛奇藝的毛利率變化也極為相似���,自2016Q3以來��,該指標始終在正負值之間徘徊�����,并從2018Q2以后持續(xù)為負��,也處于起伏不定的狀態(tài)中�����。

愛奇藝營業(yè)利潤率變化����,地歌網制圖

愛奇藝毛利率和凈利率的變化����,地歌網制圖

凈虧損拉大,盈利能力不穩(wěn)定���,持續(xù)的內容投入撕開成本缺口���,讓“如何止損”成為高懸在愛奇藝頭上的達摩克利斯之劍。

不過�,這把大劍上的利刃,實際上面向所有視頻網站�。

目前,騰訊和阿里均未單獨披露視頻網站業(yè)績�����,但從其相關數據中也可知一二��。騰訊財報顯示��,其2018年內容成本達646.77億元��,而優(yōu)酷自2016年宣布付費會員數突破3000萬后便再未公布該數據。

可見��,騰訊視頻和優(yōu)酷也承受著不少業(yè)績壓力��。

放眼全球���,Netflix應與愛奇藝感同身受�。財報顯示�,Netflix全球付費會員數在2018年破億,當年內容成本120億美元���,雖然Netflix已實現扭虧為盈�����,但凈現金流常年為負����,長期負債居高不下��。

顯然��,視頻網站都在業(yè)績承壓。

如前所述�����,想要搶得好內容就得舍得“花錢”����,沒有優(yōu)質獨占內容就沒有觀眾���,這是視頻網站的通行法則�。況且���,面對內容井噴的時代���,視頻網站如何拉起爆款的大旗,這是比資本投入更難琢磨的命題�。

爆款難尋

算上《樂隊的夏天》,愛奇藝其實并不缺爆款��。

2018年至今����,愛奇藝接連打造《偶像練習生》《熱血街舞團》《延禧攻略》等多部爆款影劇綜,其中一部《延禧攻略》的劇終累計播放量便高達150億����。

熱門影劇綜為愛奇藝帶來了可觀的付費會員及用戶增長���,截止2019年3月,愛奇藝移動端MAU達5.37億�����,DAU達1.19億���。

一部爆款成就一次增長�����,視頻網站都經歷過這種脈沖式狂歡��,但隨著用戶心智成熟���、受眾口味愈發(fā)挑剔,爆款打造難度“更上一層樓”�����,攻克爆款內容就成為每家視頻網站不變的話題。

于是�����,各路玩家便使出“渾身解數”搶占好內容��。

網站想有好作品���,搶占大IP就是常規(guī)動作。從2016年開始�����,愛奇藝便與華納兄弟�、福克斯等好萊塢大廠達成獨家內容合作���,《金剛狼》《指環(huán)王》和《死侍》等系列作品得以登陸愛奇藝�。

當然�����,愛奇藝搶IP搶得正歡��,其它玩家也沒閑著,例如騰訊視頻宣布與BBC合作��,二者聯(lián)合制作了《王朝》《地球脈動2》等系列紀錄片���,并在騰訊視頻獨家播出����。

愛奇藝合作電影大廠�����,騰訊切入紀錄片內容��,視頻網站撒出去的都是真金白銀�,在頭部內容稀缺的年代下,視頻網站就是要“赤膊上陣”狙擊好內容����。

頭部大IP的流量效應無需多言,但頭部內容的爆破往往難以持久����,想讓觀眾能在平臺長期駐足,視頻網站要把內容“做細”�。

在這一維度��,Netflix為國內玩家做出了榜樣��。有國外網站統(tǒng)計�����,Netflix內容分類達76897種����,甚至連結尾“浪漫程度”也納入分類中�����,并且借助興趣推薦為用戶Push相關內容�����,這基本覆蓋了2/3的會員需求�����。

Netflix珠玉在前��,國內的視頻網站也得發(fā)力��。

以體育為例����,各家視頻網站都想在這里分一杯羹,愛奇藝體育宣布將在今年8月引進西甲賽事�,而優(yōu)酷更是在去年拿下俄羅斯世界杯的獨家新媒體轉播權。

不止是體育�,對視頻網站而言,影劇綜����、音樂和動漫等內容都有不斷深挖的空間,只有平臺不斷細化內容顆粒度��,其流量效應才能步步高升����。

可見,搶占頭部與垂直深耕���,視頻網站的“好內容戰(zhàn)爭”愈演愈烈����,但版權價格居高不下���,采買內容就像走上一條“不歸路”���,平臺投入就成了無底洞�。

為紓解這一現狀��,精品自制成為視頻網站的新力量�����。

以愛奇藝自制的《延禧攻略》為例�,本劇改編自同名網絡小說,總投資達3億元����,因跌宕起伏的宮斗戲碼和扎實表演�,再加上服化道的精美,最終成為一部現象級網劇�。

從前期資金、劇本打磨����、場景編排再到演技修為,《延禧攻略》的成功證明“唯有全方位的精良制作”才能成就爆款�,而這給愛奇藝留下的啟示在于:要打造好內容就要有把控全局的實力����。

愛奇藝正在這條道路上苦練肌肉�����。

愛奇藝布局計劃��,地歌網制圖

對愛奇藝而言�����,視頻網站只是連接供給與需求的平臺���,想要提升供給能力�����,唯有向產業(yè)鏈要答案��,不斷提升內容主控力才是一劑良方�����。

2017年至今����,愛奇藝上馬多項內容計劃,在制作端扶持青年導演�����、演員及制片人��,在源頭端支持網劇開發(fā)���、文學及動漫改編�。

沿襲這條鏈路�,愛奇藝通過各類計劃重點發(fā)力影視產業(yè)上游,在資金���、人才儲備及開發(fā)IP等維度不斷精進����,持續(xù)升級自身的爆款塑造力���。

內容是長線工程,改變也絕非一朝一夕��。雖然各平臺也涌現出《無證之罪》《河神》這類精品自制劇,但網大網劇的粗制濫造��、軟色情誘導等現象仍普遍存在�����,網絡自制內容整體仍處于草莽時代���,這也是視頻網站需要不斷去改變的����。

可見���,愛奇藝還得在自制內容維度下功夫�。

如今�����,視頻網站的一大難題在于���,內容市場是買方市場��,電視劇能不能成爆款是用戶說了算�����,優(yōu)質內容對平臺而言可遇不可求��,“愛奇藝們”只得在尋找爆款的道路上各顯身手�����。

因此���,各路玩家也在苦練內功以探索自己的“爆款方法論”��。當然�,視頻平臺不止在探索如何打造爆款內容�,它們還要探索如何打造以內容為核心的生態(tài)圈。

窘境

愛奇藝一直在發(fā)力生態(tài)圈��。

2018年���,愛奇藝首提“蘋果園戰(zhàn)略”���,其以視頻為主業(yè)���,在源頭端強化輕小說�、文學和漫畫等內容供給,最終在交易維度構建電影票�、商場、游戲和直播等能力���。

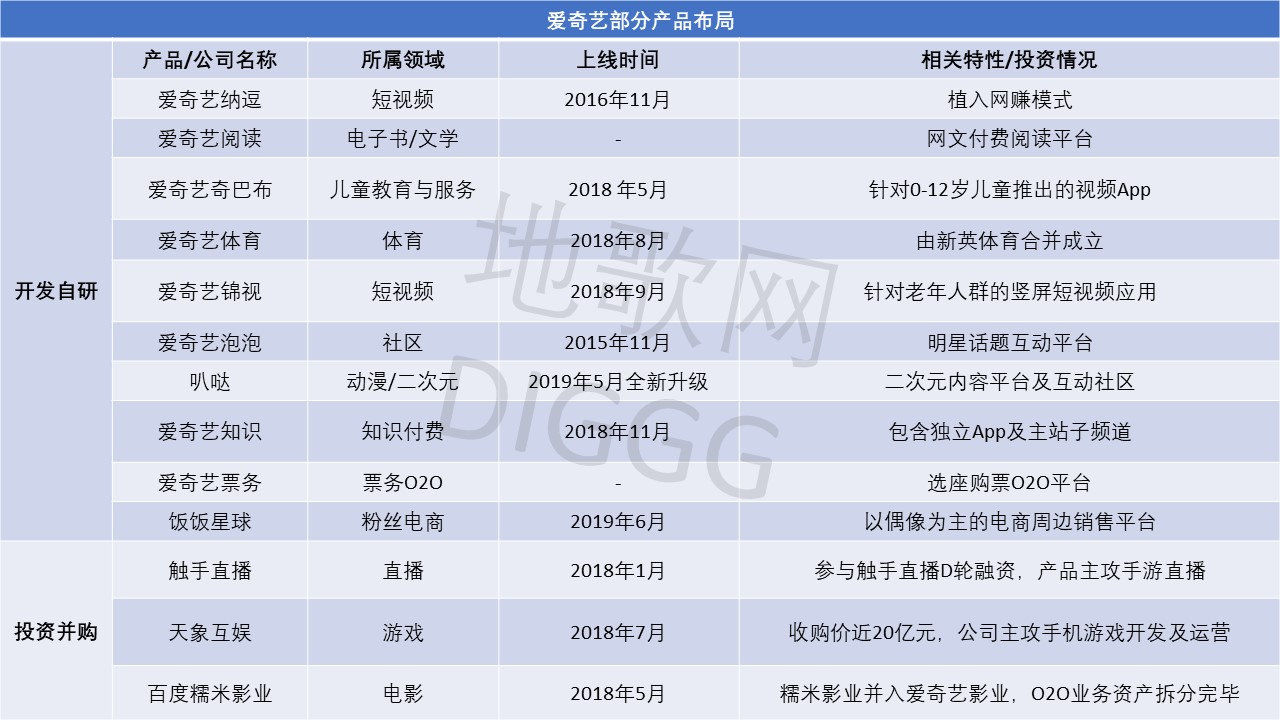

為讓蘋果園更加茁壯成長����,愛奇藝不斷加速產品布局���。自2015年開始��,愛奇藝通過投資并購和自研開發(fā)等形式�����,陸續(xù)布下十余款產品種子�,領域覆蓋短視頻����、游戲和票務O2O等。

愛奇藝產品矩陣,地歌網制圖

從這種布局中可以看出����,愛奇藝仍以文娛內容為主線,首先從長視頻維度向動漫�、文學和短視頻延伸,布局姜餅����、叭噠等產品,它們構成愛奇藝獲客的重要力量��。

其次��,愛奇藝再將內容長板延伸至兒童服務��、知識付費和社區(qū)社交等領域�����,布局愛奇藝知識�����、泡泡等產品��;最終,愛奇藝通過布局愛奇藝票務��、飯飯星球等產品��,將用戶導向交易場景��,完成商業(yè)閉環(huán)��。

沿著這條思路�����,愛奇藝正在打造“獲客-留存-變現”的完整模型�����。

不過��,這條道路也充滿險阻���。在移聯(lián)網紅利消失之下,新產品的崛起絕非易事��,況且愛奇藝產品矩陣深入的領域都已是強敵林立�,愛奇藝又有多少機會呢��?

更關鍵的是�����,在愛奇藝多元產品布局之下��,它的生態(tài)建構能力到底如何��?

在探討這一問題之前��,不妨先看看愛奇藝的老朋友們都是什么玩法���。

背靠鵝廠這棵大樹,后發(fā)入場的騰訊視頻在8年間快速崛起�����,最終與愛奇藝并駕齊驅���,這自然離不開騰訊深厚的文娛基因以及多方的流量支持��。

以去年的《制造101》為例����,除騰訊視頻的主播出陣地外,節(jié)目表演cut和偶像花絮傳播到微視���、騰訊音樂等平臺����,并在手Q內進行粉絲間的社交互動�,不斷聯(lián)動生態(tài)流量以增強節(jié)目傳播力���。

騰訊視頻在龐大的流量池中“遨游”����,那阿里的優(yōu)酷呢���?

作為阿里大文娛的重要流量入口����,優(yōu)酷也能享受生態(tài)聯(lián)動的紅利����,2018年淘寶推出88vip,將餓了么會員�、優(yōu)酷會員等“打包”銷售�����,助力優(yōu)酷的會員規(guī)模增長��。

同時�����,身處電商帝國的優(yōu)酷也在交易端補強生態(tài)能力���,天貓、淘寶是天然的前端交易入口��,而阿里影業(yè)的阿里魚也在后端IP開發(fā)維度給予優(yōu)酷支持�。

流量、生態(tài)與交易�,這是騰訊視頻和優(yōu)酷的后備保障,那愛奇藝背后又是什么牌呢����?

背靠巨頭百度,愛奇藝從不缺資本彈藥���,并且還能獲得AI技術的支持�,再加上百度的搜索引擎入口,愛奇藝獲得流量支持也不會差��。

其實����,真正的缺口還是出在交易場景上。

對愛奇藝而言���,它也曾嘗試從偶像經濟維度切入電商領域���,但自身的文娛標簽加大了探索難度��,用戶來愛奇藝是為了“刷劇”���,不是為了購物�����。

當然���,現今大量內容平臺也是以文娛起家,但卻在內容維度打造出交易場景��,撬動用戶消費,而愛奇藝的難點也在于此�,用戶在觀看長視頻時不希望被廣告和交易引導所打擾,而劇本固定的影視劇��,其場景塑造能力遠不及短視頻和直播來的直接����。

因此,愛奇藝才要布局短視頻��、知識付費����,不斷探索更多交易場景。

但如前所述�����,新產品崛起難度不斷增大��,而百度在文娛���、電商和O2O等領域能給予愛奇藝的支持并不多���,“拼爹”拼不過的愛奇藝�,其生態(tài)腳步還是得靠自己走�。

顯然,大腿不是你想抱�,想抱就能抱。

可見����,從騰訊視頻、優(yōu)酷再到愛奇藝�,無論是內容、流量還是交易場景的比拼��,這不過是視頻網站之間打響的單點戰(zhàn)役���。未來��,平臺之間要比拼涵蓋營收、內容制作和周邊開發(fā)在內的綜合實力����,這是一場生態(tài)與生態(tài)的對抗。

在此維度��,愛奇藝絕不能掉隊。

當下�����,生態(tài)構建成為愛奇藝的重大命題����,百度在技術、資本等支持之外�����,對愛奇藝的內容產業(yè)布局助力有限���,但當騰訊和阿里攜內容生態(tài)殺來之時����,愛奇藝必須有所行動�,以突破自身的生態(tài)困局。

但如何“排除萬難”�?這正是愛奇藝的窘境所在。

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設計 支付寶小程序 百度小程序