2018年8月�����,螞蟻金服與趣店的合作結(jié)束�����,消息傳出后兩天趣店股價(jià)曾大跌11.25%和12.24%��,當(dāng)時(shí),趣店CFO楊家康對(duì)外淡定地表示�,“這對(duì)趣店的運(yùn)營(yíng)沒有實(shí)質(zhì)的影響?��!?/p>

之后趣店的財(cái)務(wù)表現(xiàn)����,似乎在印證這句話��。2018年第三季度之后的所有財(cái)報(bào)����,趣店都對(duì)外展示了業(yè)務(wù)同比大幅上漲的數(shù)字。

可是����,趣店的宣傳多少顯得有些用力過猛���。亮麗的同比增長(zhǎng)數(shù)字���,依然難掩趣店業(yè)務(wù)增長(zhǎng)逐漸乏力,有些業(yè)務(wù)甚至在萎縮的尷尬現(xiàn)實(shí)��。除創(chuàng)始人羅敏之外,前六大股東中的五大股東都已經(jīng)清空或者減持了趣店股票�,這被視作資本市場(chǎng)不看好趣店的信號(hào)。

在外界看來���,現(xiàn)在可能是迅速成功的趣店比較焦慮的時(shí)候——一方面�,昔日榮光正在逐漸淡去���,市值從高點(diǎn)已經(jīng)跌去八成�����;另一方面�,新項(xiàng)目不斷失敗��,未來充滿了不確定����。

但是趣店不這么看。

“躺著”賺錢

“每季度賺7個(gè)億���,趣店活得很好�?��!币晃蝗さ昵皢T工告訴零壹財(cái)經(jīng):“趣店員工每年18薪����,同樣是程序員,百度的收入都沒有趣店高���?���!?/p>

與外界舊有的印象不同���,如今的趣店��,早已不是當(dāng)年那個(gè)奮力拼殺校園貸的公司���,也不單單是購(gòu)物分期平臺(tái)。它的第一大業(yè)務(wù)是現(xiàn)金貸�����,而且坐擁超過7000萬注冊(cè)用戶�,這個(gè)用戶體量在已經(jīng)上市的所有金融科技公司當(dāng)中排在前五位���。

表1:上市金融科技企業(yè)注冊(cè)用戶數(shù)排名(已披露注冊(cè)用戶數(shù)的公司)

數(shù)據(jù)統(tǒng)計(jì)時(shí)間:截至2018年12月31日 數(shù)據(jù)來源:各家上市公司財(cái)報(bào),零壹智庫(kù)

趣店的利潤(rùn)也相當(dāng)豐厚���。從財(cái)報(bào)上來看���,趣店是個(gè)令人垂涎的“躺著”賺錢的公司。在已經(jīng)上市的金融科技公司中��,與趣店業(yè)務(wù)最有可比性的是樂信��。二者業(yè)務(wù)相似��,可是在凈利潤(rùn)率上����,趣店可以說能甩樂信幾條街����。(注:凈利潤(rùn)率=凈利潤(rùn)/總營(yíng)收)

表2:趣店、樂信凈利潤(rùn)率對(duì)比

數(shù)據(jù)來源:趣店、樂信財(cái)報(bào)���,零壹智庫(kù)

之所以說“躺著”賺錢,是因?yàn)槿绱烁叩睦麧?rùn)率,主要?dú)w功于其較低的獲客成本和運(yùn)營(yíng)成本,而這兩項(xiàng)有相當(dāng)大程度歸功于其前股東螞蟻金服的幫助�。

獲客成本方面,受益于螞蟻金服���,趣店用幾乎同樣的市場(chǎng)營(yíng)銷費(fèi)用���,獲得了成倍于競(jìng)爭(zhēng)對(duì)手的用戶。

一位趣店前員工告訴零壹財(cái)經(jīng)�����,與螞蟻金服合作之前�,趣店的用戶數(shù)大約是幾百萬,這幾百萬用戶放在現(xiàn)在的7000多萬用戶中,幾乎可以忽略不計(jì)����,有很多都已經(jīng)流失了,目前的用戶幾乎都是螞蟻金服旗下的支付寶導(dǎo)流來的。

這個(gè)說法在趣店的財(cái)報(bào)得到印證���。趣店與螞蟻金服的合作開始于2015年11月���,在緊接著的2016年第一季度,趣店披露的活躍用戶數(shù)還比競(jìng)爭(zhēng)對(duì)手樂信低17.6萬,但到了二季度����,趣店的活躍用戶就比樂信多了47.5萬���,此后注冊(cè)用戶數(shù)和活躍用戶數(shù)都一路高歌猛進(jìn),迅速把競(jìng)爭(zhēng)對(duì)手樂信甩開一個(gè)身位。二者用戶相差最大的時(shí)候是在2016年和2017年間,最高峰時(shí)趣店的注冊(cè)用戶數(shù)和活躍用戶數(shù)都將近是樂信的3倍����。

表3: 趣店�����、樂信市場(chǎng)營(yíng)銷費(fèi)用與用戶數(shù)對(duì)比

數(shù)據(jù)來源:趣店�、樂信財(cái)報(bào),零壹智庫(kù)

因此���,趣店甚至傲嬌地宣稱自己不愁用戶����。去年8月,在2018年第二季度財(cái)報(bào)發(fā)布后舉行的分析師電話會(huì)議中��,趣店CFO楊家康曾直言趣店對(duì)獲客的態(tài)度����,他說:“可能直到2020年之前�,我們都沒有意愿去積極地做營(yíng)銷和推廣����,但是我們?nèi)匀荒茉诂F(xiàn)在到2020年之間實(shí)現(xiàn)非常多的增長(zhǎng)�����。”

按照楊家康的說法,即使在用戶不增長(zhǎng)的情況下,趣店的盈利仍然有相當(dāng)大的增長(zhǎng)空間。在同一次會(huì)議中�,楊家康曾算過這筆帳:趣店當(dāng)時(shí)有超過6700萬的注冊(cè)用戶����,僅服務(wù)了這其中的大約500萬借款人����,而且這些借款人的平均借款交易額僅有1400元人民幣。在借款人數(shù)量和戶均借款額度上�����,趣店都還有很大的增長(zhǎng)空間���。

較低的運(yùn)營(yíng)成本���,主要原因是其雇員較少——這一點(diǎn)在很大程度上也與螞蟻金服有關(guān),因?yàn)槿さ昱c樂信雇員相差最大是在“市場(chǎng)營(yíng)銷”這一項(xiàng)上����。年報(bào)上可見最夸張的一項(xiàng)對(duì)比是在2017年,樂信在市場(chǎng)營(yíng)銷方面有1176名雇員�����,但趣店只有7名雇員。之前與螞蟻金服合作��,趣店不用自己獲客�,因此市場(chǎng)營(yíng)銷人員極少。

表4: 趣店樂信雇員對(duì)比(單位:個(gè))

數(shù)據(jù)來源:趣店��、樂信財(cái)報(bào)��,零壹智庫(kù)

運(yùn)營(yíng)成本低���,還有一部分原因是趣店在商城業(yè)務(wù)上的投入比較小。從財(cái)報(bào)上可見���,樂信2017年在“電商與運(yùn)營(yíng)”方面的人員是292人�����,2018年降為149人���。趣店的財(cái)報(bào)沒有單獨(dú)列出這一項(xiàng)��,但是趣店集團(tuán)高級(jí)副總裁許龍告訴零壹財(cái)經(jīng)�,趣店商品分期業(yè)務(wù)的運(yùn)營(yíng)人員一直在20人左右�����,并且此業(yè)務(wù)一直是輕資產(chǎn)運(yùn)營(yíng),沒有線下倉(cāng)庫(kù)���、倉(cāng)儲(chǔ)配送人員的設(shè)置,故而這塊業(yè)務(wù)的成本相對(duì)較低�����。

財(cái)報(bào)上的數(shù)字已經(jīng)不太及時(shí)���,目前趣店的員工總數(shù)比財(cái)報(bào)上顯示的數(shù)字更少�����。許龍向零壹財(cái)經(jīng)透露�����,趣店集團(tuán)目前共有員工不到1000人���。

但這并不意味著“每季度賺7個(gè)億”的趣店已經(jīng)高枕無憂。

老業(yè)務(wù)增長(zhǎng)趨緩

趣店老業(yè)務(wù)的增長(zhǎng)在放緩�。趣店的老業(yè)務(wù)主要有兩大塊:現(xiàn)金貸和商品分期��。目前這兩大塊業(yè)務(wù)的收入增長(zhǎng)都在放緩�����。

先說現(xiàn)金貸?,F(xiàn)金貸業(yè)務(wù)整個(gè)市場(chǎng)規(guī)模有限,而且增速正在放緩�����。

現(xiàn)金貸業(yè)務(wù)的整體市場(chǎng)規(guī)模目前沒有準(zhǔn)確的數(shù)字�����,較為公認(rèn)的說法是,規(guī)模最大時(shí)市場(chǎng)規(guī)模達(dá)到萬億級(jí)別��。最為權(quán)威的數(shù)字是中國(guó)人民銀行關(guān)于消費(fèi)金融業(yè)務(wù)的統(tǒng)計(jì)數(shù)字。2018年6月22日中國(guó)人民銀行刊發(fā)的報(bào)告中有消費(fèi)金融專題�,其中披露,截至2017年末���,中國(guó)金融機(jī)構(gòu)消費(fèi)貸款余額達(dá)31.5萬億元����。但是��,眾所周知�����,消費(fèi)貸款中的大頭是房貸和車貸�����,大約占七八成的份額�,其余的才是其他消費(fèi)貸款。在其他較小額度的消費(fèi)貸款當(dāng)中���,銀行信用卡和持牌金融機(jī)構(gòu)會(huì)切去很大一部分市場(chǎng)���,留給非持牌機(jī)構(gòu)的市場(chǎng)已經(jīng)不多了����。

一位頭部現(xiàn)金貸平臺(tái)業(yè)內(nèi)人士告訴零壹財(cái)經(jīng)�,現(xiàn)在宏觀經(jīng)濟(jì)增速放緩,對(duì)現(xiàn)金貸也有一定的影響��。這導(dǎo)致居民消費(fèi)欲望與消費(fèi)水平下降����,社會(huì)公眾對(duì)現(xiàn)金頭寸重視程度普遍提高,個(gè)體信用負(fù)債與信用消費(fèi)傾向減弱���,減緩了信貸行業(yè)整體規(guī)模擴(kuò)張速度���。

另一位和趣店業(yè)務(wù)非常相近的業(yè)內(nèi)人士告訴零壹財(cái)經(jīng),這個(gè)市場(chǎng)的爆發(fā)式發(fā)展是在2017年和2018年��,目前市場(chǎng)發(fā)展已經(jīng)較為穩(wěn)定���。經(jīng)歷了2017年底現(xiàn)金貸監(jiān)管之后��,大量平臺(tái)退出市場(chǎng),整個(gè)2018年持牌金融機(jī)構(gòu)在市場(chǎng)上大舉擴(kuò)張����,趣店等金融科技機(jī)構(gòu)目前這一塊的業(yè)務(wù)還在增長(zhǎng)��,很大程度上是許多現(xiàn)金貸平臺(tái)退出后空出來的市場(chǎng)�����。而且�,現(xiàn)金貸平臺(tái)上的借款用戶“基本都是老客戶”���,新增用戶很少���。

趣店坐擁超過7000萬注冊(cè)用戶,現(xiàn)金貸業(yè)務(wù)看上去增長(zhǎng)空間很大�,實(shí)際增長(zhǎng)起來卻并不容易。

一位頭部現(xiàn)金貸公司人士向零壹財(cái)經(jīng)坦言�����,放貸規(guī)模的擴(kuò)大主要通過兩個(gè)途徑實(shí)現(xiàn)——擴(kuò)大用戶數(shù)量和提高每個(gè)用戶的貸款額度�����。這兩種途徑面臨的挑戰(zhàn)都在于對(duì)用戶群體信用質(zhì)量的控制。

“新用戶增長(zhǎng)不能過快��?��!彼赋?����,新用戶增長(zhǎng)難度是�,一定時(shí)期內(nèi)優(yōu)質(zhì)信用用戶的規(guī)模數(shù)量相對(duì)有限�,過度放開新用戶進(jìn)入門檻,容易造成部分資信狀況較差的用戶群體進(jìn)入����。同時(shí)在個(gè)人征信數(shù)據(jù)不共享前提下,各平臺(tái)新增用戶的目標(biāo)用戶容易發(fā)生重疊��,造成共債��、多頭借貸現(xiàn)象�,最終影響信貸風(fēng)控質(zhì)量。

“老用戶提額也不能過快�。”他透露��,老用戶信貸潛力挖掘難度在于,一定時(shí)期內(nèi)需保證用戶信用水平和履約能力相對(duì)均衡匹配�,在不考慮用戶信用生命周期中信用履約能力的變化下,單純過速提高用戶授信或貸款額度�,容易造成信用濫用�����、超額信用消費(fèi)�、信用償債能力失衡,造成逾期�、壞賬等數(shù)據(jù)的上升,導(dǎo)致最終有效(能正?;厥盏馁J款)信貸規(guī)模難以實(shí)現(xiàn)質(zhì)的增長(zhǎng)。

未來�����,趣店現(xiàn)金貸業(yè)務(wù)依然有增長(zhǎng)空間�,但業(yè)務(wù)的難度在加大。現(xiàn)金貸業(yè)務(wù)做好的關(guān)鍵有三點(diǎn):獲客成本�、資金成本、風(fēng)險(xiǎn)控制���。以往背靠螞蟻金服�����,趣店獲客成本大幅低于競(jìng)爭(zhēng)對(duì)手�����。離開了螞蟻金服的趣店���,在獲客成本上將失去優(yōu)勢(shì)����,其能否跑贏競(jìng)爭(zhēng)對(duì)手��,還是未知數(shù)�。

目前趣店在提高服務(wù)用戶數(shù)量和用戶額度上都在采取相應(yīng)的辦法,但是其效果有待觀察����,而且所獲得的增長(zhǎng)預(yù)計(jì)不會(huì)特別快。

在用戶數(shù)上���,趣店在用測(cè)試的方法在已有注冊(cè)用戶中挖掘新用戶����。趣店集團(tuán)總裁助理趙維晨告訴零壹財(cái)經(jīng),趣店的注冊(cè)用戶有7000多萬����,但是以往只給其中的3000萬授予了授信額度,其中的500多萬成了趣店的活躍用戶����。但是����,還有4000多萬用戶,趣店之前沒有給予他們授信額度�����,趣店研究之后發(fā)現(xiàn)其中至少一半用戶是因?yàn)闆]有數(shù)據(jù)佐證達(dá)到獲得授信額度的條件��,并不是因?yàn)檫@些用戶信用記錄差��。因此����,趣店目前正在剩余的2000多萬用戶中小范圍嘗試,用給予較小額度貸款的方式來測(cè)試用戶的信用����。比如�����,每個(gè)季度給予5萬到10萬用戶每人500元的授信額度���,如果其中有一部分人能逐漸積累起較好的信用記錄,將被激活成為趣店的活躍用戶����。

這樣的獲客方式,與目前市場(chǎng)上一般的獲客方式相比��,成本是比較低的�����,但是效果還有待觀察���。

在授信額度上��,趣店正在把有大額借款需求的用戶介紹給金融機(jī)構(gòu)�。具體到業(yè)務(wù)場(chǎng)景中,趣店起到用戶初步識(shí)別以及撮合交易的作用,同時(shí),按照幫助金融機(jī)構(gòu)達(dá)成的交易額度,向金融機(jī)構(gòu)收取一定的傭金�。

但總體而言���,趣店自己體系內(nèi)的現(xiàn)金貸業(yè)務(wù)增長(zhǎng)已經(jīng)趨緩�,其增長(zhǎng)早已不是一條“J型”曲線�����。

圖1:趣店金融服務(wù)收入變化趨勢(shì)圖 (單位:千元人民幣)

數(shù)據(jù)來源:趣店財(cái)報(bào)�����,零壹智庫(kù)

再說商品分期,趣店的商品分期業(yè)務(wù)在2018年第四季度之前經(jīng)歷了一年的萎縮���。一位趣店前員工告訴零壹財(cái)經(jīng)�����,趣店的金融市場(chǎng)部是核心業(yè)務(wù)部門�,商城部門一直都不是重點(diǎn)�����,目前大概也僅有10多個(gè)人����,這和趣店集團(tuán)高級(jí)副總裁許龍?zhí)峁┑臄?shù)據(jù)基本一致�。

這樣的萎縮�,在財(cái)報(bào)上體現(xiàn)很明顯���。趣店的收入有四項(xiàng):融資服務(wù)�����、傭金收入、違約金收入、貸款便利性及其他。傭金收入即趣店從商品銷售的價(jià)差中賺取的收入�,是商城業(yè)務(wù)的部分收入。但這項(xiàng)收入可以很清晰地反映趣店商城業(yè)務(wù)的規(guī)模�。根據(jù)零壹財(cái)經(jīng)統(tǒng)計(jì)�,趣店的傭金收入從2017年第四季度開始直到2018年第三季度�����,一直在環(huán)比下降�。2018年第四季度和2019年第一季度有一定程度的上升�。

如果做最好的預(yù)計(jì),假設(shè)趣店的商品分期業(yè)務(wù)能夠大幅上升���,每個(gè)季度的傭金收入大約在6億元—7億元左右——近兩年來�,競(jìng)爭(zhēng)對(duì)手樂信每個(gè)季度的這項(xiàng)收入一直在這個(gè)數(shù)字附近徘徊,樂信是業(yè)內(nèi)公認(rèn)的除了阿里京東等巨頭之外���,金融科技公司當(dāng)中商品分期的標(biāo)桿公司�。 而2019年第一季度,趣店的這項(xiàng)收入在大幅上升之后�,僅相當(dāng)于樂信這項(xiàng)收入的大約1/5����。

商品分期業(yè)務(wù)的萎縮����,在阿里京東等巨頭之外�,其實(shí)是全行業(yè)的趨勢(shì)�����,這一趨勢(shì)很難從根本上扭轉(zhuǎn)���?�!皬奈覀兊慕嵌葋碇v�,商品分期這樣的業(yè)務(wù)屬于低級(jí)業(yè)務(wù)��,就是又費(fèi)力又賺不了多少錢�?!币晃毁Y深業(yè)內(nèi)人士對(duì)零壹財(cái)經(jīng)分析道���,商品分期環(huán)節(jié)多�、流程長(zhǎng)����,成本高,要做商品分期首先要把電商做起來����,而電商業(yè)務(wù)是重運(yùn)營(yíng)的業(yè)務(wù),難度大�。

最后核算下來,同樣的錢做商品分期不如做現(xiàn)金貸賺錢���,所以沒必要在商品分期上使勁?����,F(xiàn)在很多現(xiàn)金貸平臺(tái)還保留著商品分期業(yè)務(wù)����,業(yè)內(nèi)人士告訴零壹財(cái)經(jīng)���,這其中的原因有二:一來是符合監(jiān)管要求,保留“場(chǎng)景”�����;二來有電商業(yè)務(wù)就算是科技公司,現(xiàn)在在資本市場(chǎng)上�����,科技公司的估值要高于純金融公司�����。

趣店集團(tuán)高級(jí)副總裁許龍向零壹財(cái)經(jīng)表示�����,商品分期業(yè)務(wù)對(duì)趣店而言����,在場(chǎng)景建設(shè)和用戶分層上都有價(jià)值。商品分期業(yè)務(wù)團(tuán)隊(duì)在20人左右�����,相對(duì)于不多的運(yùn)營(yíng)人員����,這項(xiàng)業(yè)務(wù)的盈利能力還是很不錯(cuò)的。不過這項(xiàng)業(yè)務(wù)要想把規(guī)模做得很大也很難����,因?yàn)橐氚堰@項(xiàng)業(yè)務(wù)做大��,首先要把電商做大�����,這個(gè)難度非常大����。

對(duì)于商城業(yè)務(wù)在2017年第四季度開始直到2018年第三季度之間的下滑�����,許龍解釋��,在那個(gè)時(shí)間段內(nèi)�,趣店從行業(yè)風(fēng)險(xiǎn)趨勢(shì)角度考慮,主動(dòng)收緊了授信規(guī)模�����。另外����,在流量支持上,分配了部分流量給大白汽車�����。幾重因素的疊加���,導(dǎo)致商城分期業(yè)務(wù)的增速出現(xiàn)了一定程度的放緩���。

圖2:趣店傭金收入變化趨勢(shì)圖(單位:千元人民幣)

數(shù)據(jù)來源:趣店財(cái)報(bào)��,零壹智庫(kù)

最后說助貸����。理論上助貸業(yè)務(wù)有很大的增長(zhǎng)空間,但是它的作用主要在于改善趣店的資金成本�,其規(guī)模主要受制于趣店開發(fā)資產(chǎn)的能力,體量和速度都有限����。

助貸業(yè)務(wù)是一塊新藍(lán)海。5月份財(cái)報(bào)季�����,媒體紛紛發(fā)現(xiàn),助貸成了金融科技公司收入的一大塊���,而且增長(zhǎng)迅速����。

但問題是��,要拿下這片藍(lán)海��,需要助貸機(jī)構(gòu)自身具備相當(dāng)?shù)拈_發(fā)資產(chǎn)的能力����。一家金融科技公司能夠拿到多少銀行資金,這取決于其開發(fā)資產(chǎn)的綜合能力���,其中包括資金獲取�����、獲客����、風(fēng)控、貸后催收等等����。也就是說����,盡管助貸公司可以和金融機(jī)構(gòu)合作拿到更多的資金來發(fā)展業(yè)務(wù),但是助貸機(jī)構(gòu)能夠拿到的資金數(shù)量不會(huì)猛增����,而是看助貸能力,而助貸能力是緩慢增長(zhǎng)的�。

趣店目前的助貸能力在市場(chǎng)上是比較高的。一位業(yè)內(nèi)人士向零壹財(cái)經(jīng)透露���,目前助貸市場(chǎng)上的主流助貸機(jī)構(gòu)有20多家�,位于第一梯隊(duì)的只有四家公司�����,那就是BATJ(注:百度����、阿里、騰訊、京東)�,趣店處于第二梯隊(duì)。

目前����,趣店已經(jīng)被證實(shí)的能力是每季度為超過500萬用戶提供小額現(xiàn)金貸款和商品分期貸款的能力。如果要進(jìn)一步擴(kuò)大市場(chǎng)����,需要趣店具備多樣化的服務(wù)客戶的能力。比如不只提供小額現(xiàn)金貸款和商品分期��,還可以提供其他方面的貸款或者服務(wù)���。

趣店一直在不斷地嘗試新業(yè)務(wù)��,其邏輯也在于此����?��?墒?,麻煩就在于���,趣店的新業(yè)務(wù)在不斷失敗���。

新業(yè)務(wù)屢屢放棄:easy money很快就吃光了

其中最著名的失敗嘗試就是大白汽車���。

2017年10月,趣店上市之后���,大白汽車項(xiàng)目啟動(dòng)。彼時(shí)羅敏意氣風(fēng)發(fā)����,在2018年趣店年會(huì)上,他宣布�����,大白汽車在2018年將賣出10萬輛車�,成為全國(guó)汽車零售的TOP5,再過幾年����,大白汽車的年銷量將達(dá)到200萬輛,成為全球最大的汽車零售商�����。他甚至發(fā)表文章公開表示,“自2018年1月1日起���,本人在趣店集團(tuán)工作期間�,不再?gòu)墓绢I(lǐng)取薪水和獎(jiǎng)金��,直至趣店集團(tuán)市值達(dá)到1000億美元�����?��!?/p>

可是�,大白汽車來得快去得也快�。用了大約80天的時(shí)間,趣店在全國(guó)開了175家自營(yíng)門店��,這個(gè)速度超過所有競(jìng)爭(zhēng)對(duì)手��。之后過了不到一年時(shí)間�����,2018年9月,大白汽車就被曝出關(guān)店的傳聞�,3天時(shí)間內(nèi)將全國(guó)179家門店關(guān)至48家。

“整個(gè)大白汽車項(xiàng)目����,基本上沒有一個(gè)汽車行業(yè)出身的專業(yè)人士?!倍辔淮蟀灼嚽皢T工向零壹財(cái)經(jīng)證實(shí)。大白汽車項(xiàng)目��,羅敏牽頭�����,趣店集團(tuán)高級(jí)副總裁許龍執(zhí)行�,從全國(guó)招聘了大概660多名管培生��。這些管培生基本素質(zhì)都不錯(cuò)��,其中211��、985高校畢業(yè)生居多����,一般都是剛畢業(yè)幾年�,只是他們之前的工作經(jīng)驗(yàn)基本都不在汽車行業(yè)內(nèi)����。

移動(dòng)互聯(lián)網(wǎng)席卷各個(gè)行業(yè)的時(shí)候,行業(yè)之間的專業(yè)壁壘有時(shí)被視為一種轉(zhuǎn)型的障礙�����,“外行顛覆內(nèi)行”的現(xiàn)象也并不鮮見����。但是在大白汽車業(yè)務(wù)上,沒有懂行的人����,整個(gè)業(yè)務(wù)的運(yùn)行開始暴露出問題。

據(jù)零壹財(cái)經(jīng)了解���,其中面臨最直接的問題是��,汽車銷量不足�����,沒法覆蓋大白汽車線下運(yùn)營(yíng)的巨大成本�。大白汽車通過線上和線下兩個(gè)渠道獲客,線上客源不足�,在線下又拼不過競(jìng)爭(zhēng)對(duì)手。

在線上����,趣店積累的用戶優(yōu)勢(shì),大概只持續(xù)了三個(gè)月��。多位大白汽車前員工告訴零壹財(cái)經(jīng)���,大白汽車的獲客主要靠線上����,就是通過趣店�����、來分期��、大白汽車三個(gè)APP獲客���。大白汽車運(yùn)作的一般流程是,線上獲得銷售線索之后分配給相應(yīng)地區(qū)的門店��,線下門店迅速聯(lián)系客戶預(yù)約看車。2018年前三個(gè)月���,大白汽車的銷售還是不錯(cuò)的���,通過這樣的方式,最多的一天全系統(tǒng)賣出240多輛車����。但是到了3月份之后就不行了,“很多銷售線索都是之前已經(jīng)詢問過的重復(fù)線索����。”

在線上���,趣店積累的用戶優(yōu)勢(shì)�,大概只持續(xù)了三個(gè)月�。多位大白汽車前員工告訴零壹財(cái)經(jīng),大白汽車的獲客主要靠線上����,就是通過趣店、來分期、大白汽車三個(gè)APP獲客����。大白汽車運(yùn)作的一般流程是,線上獲得銷售線索之后分配給相應(yīng)地區(qū)的門店�,線下門店迅速聯(lián)系客戶預(yù)約看車。2018年前三個(gè)月��,大白汽車的銷售還是不錯(cuò)的�����,通過這樣的方式����,最多的一天全系統(tǒng)賣出240多輛車。但是到了3月份之后增速就開始放緩�����?����!昂芏噤N售線索都是之前已經(jīng)詢問過的重復(fù)線索�����?!?/p>

在線下,大白汽車的獲客主要是通過自營(yíng)門店���,能夠獲取的客戶數(shù)量非常有限����。這些門店一般都建在人流量大的繁華商業(yè)區(qū)�����?��!熬€下的獲客主要看店的選址��,門店所處的商圈越好����,人流量越大��。此外沒有更多的市場(chǎng)推廣�����。”一位大白汽車前員工告訴零壹財(cái)經(jīng)���,線下門店一般主要是接待線上導(dǎo)流來的客戶��,或者通過門店自己上門的客戶��。線下門店人手不多����,沒有更多的精力去做更多的線下推廣��。

但是����,只通過自營(yíng)門店獲客,成本太高�����,銷量又上不去�����。后期�����,大白汽車也嘗試過通過“加盟店”獲客�,這也是更多友商的打法,即與線下的汽車經(jīng)銷商合作��,這樣起碼省去門店經(jīng)營(yíng)成本��,獲客成本更低����。不過,實(shí)踐下來效果并不好���。

一位大白汽車前員工告訴零壹財(cái)經(jīng)�,為了通過加盟商獲取更多的用戶���,大白汽車啟動(dòng)了“DB10000計(jì)劃”��,就是計(jì)劃和10000家線下汽車經(jīng)銷商合作銷售汽車���,汽車銷售利潤(rùn)給經(jīng)銷商分成����。可是最后���,只合作了大約6000家經(jīng)銷商�,真正達(dá)成深度合作的也就100家左右��。所謂“深度合作”��,也就是有成交量����。

深究其中的原因,一位員工坦言�,很多問題是到了當(dāng)?shù)夭虐l(fā)現(xiàn)的。線下的汽車金融競(jìng)爭(zhēng)也很激烈��,很多地方當(dāng)?shù)氐你y行能給到的分期貸款的利息更低����,許多消費(fèi)者最后對(duì)比之后就會(huì)選擇用銀行的貸款。

此外�,很多汽貿(mào)城有自己的汽車分期產(chǎn)品,在信息不對(duì)稱的情況下��,很多消費(fèi)者會(huì)選擇使用汽貿(mào)城的汽車貸款。這與大白汽車選擇的汽車金融業(yè)務(wù)模式有關(guān)�����。大白汽車的業(yè)務(wù)模式是汽車融資租賃中的“直租”���,即大白汽車根據(jù)消費(fèi)者的選擇,向上游購(gòu)買車輛���,并將其出租給消費(fèi)者使用����。在此期間�,車輛所有權(quán)(注:代表這個(gè)“所有權(quán)”的是汽車的“大本”,即機(jī)動(dòng)車登記證書����,車輛所有權(quán)的法律證明)歸大白汽車,待租賃期滿后����,消費(fèi)者可以選擇按照車輛殘值購(gòu)買汽車,大白汽車再把汽車所有權(quán)過戶給消費(fèi)者��;或者消費(fèi)者把車歸還給大白汽車,大白汽車可以進(jìn)行下一次出租���。但一般來說���,這種模式是“以租代售”,說是出租�����,其實(shí)就是分期貸款買車�����。不同的只是款結(jié)清之前����,汽車所有權(quán)歸大白汽車,款結(jié)清之后�����,汽車所有權(quán)歸消費(fèi)者�。在這種模式下,很多消費(fèi)者會(huì)選擇相信當(dāng)?shù)氐钠Q(mào)城�,因?yàn)檫@些汽貿(mào)城當(dāng)?shù)厝吮容^熟悉��,更有安全感���,而大白汽車給人感覺“遠(yuǎn)在天邊”,消費(fèi)者會(huì)覺得對(duì)汽車的所有權(quán)不好把控�����。

這兩種情況之外�,也有汽車經(jīng)銷商可以與大白汽車合作����,可是實(shí)際當(dāng)中還有問題。該員工透露��,趣店的打法讓合伙伙伴很不舒服�,因?yàn)槿さ甑母鞣N政策老變,有時(shí)會(huì)讓汽車經(jīng)銷商感覺無所適從����。另一位大白汽車員工則透露,很多渠道商給趣店推薦的客戶老是成交不了�����,這導(dǎo)致渠道商慢慢就不愿推薦客戶給趣店了。成交不了的原因���,主要是出于風(fēng)控的要求�����。趣店要求給客戶放款必須是趣店的員工與客戶見面審核各種信息����,趣店的門店一般在市中心���,而渠道商一般在位于郊區(qū)的汽貿(mào)城�,趣店員工趕去汽貿(mào)城要幾個(gè)小時(shí)���,有的甚至需要半天時(shí)間����,而客戶往往沒有那么多時(shí)間等待��。也有的情況���,由于趣店風(fēng)控比較嚴(yán)�,渠道商推薦的客戶很多不符合趣店的風(fēng)控標(biāo)準(zhǔn),這種情況多了�����,推薦了幾次都不成之后���,渠道商就不愿推薦了�����。因?yàn)橐粋€(gè)渠道商會(huì)與很多汽車金融公司合作,他們往往會(huì)轉(zhuǎn)而推薦其他公司���。

因此�,大白汽車在線上線下的銷售效果其實(shí)都不怎么好���。一位汽車金融頭部平臺(tái)前高管向零壹財(cái)經(jīng)坦言��,雖然汽車金融線下運(yùn)營(yíng)各個(gè)環(huán)節(jié)都有門檻�����,但是那些門檻并沒有多高的護(hù)城河�,其實(shí)最核心的問題就是獲客和銷售。

但是銷售的問題并不一定導(dǎo)致大白汽車最終失敗�����。大白汽車的友商們也是在實(shí)踐中學(xué)習(xí)���,很多做得不錯(cuò)�。比如����,把汽車直租做得風(fēng)生水起的花生好車,其創(chuàng)始人陳鵬云最早是做P2P平臺(tái)的��,后來轉(zhuǎn)型做了汽車直租����,目前花生好車在全國(guó)已經(jīng)開了500多家直營(yíng)門店。彈個(gè)車更是在2018年9月宣布要在全國(guó)建8000家社區(qū)門店����。

有業(yè)內(nèi)人士向零壹財(cái)經(jīng)坦言,做汽車金融不是那么容易一下就盈利��,真正嘗試之后會(huì)發(fā)現(xiàn)這個(gè)事會(huì)越做越重,要真正做成�,要做好燒錢的準(zhǔn)備。

不過��,大白汽車并沒有堅(jiān)持�。剛剛過去的5月,趣店2019Q1財(cái)報(bào)發(fā)布后�,趣店宣布徹底放棄大白汽車。

不能說大白汽車的放棄是堅(jiān)持不夠����。就零壹財(cái)經(jīng)目前獲得的信息,沒有巨頭的加持�,入局較晚的大白汽車在一眾競(jìng)爭(zhēng)對(duì)手當(dāng)中的確顯得勢(shì)單力薄。大白汽車的主要競(jìng)爭(zhēng)對(duì)手�,是做互聯(lián)網(wǎng)汽車直租的公司,包括彈個(gè)車����、毛豆新車��、花生好車�����、妙優(yōu)車、易鑫金融�����、優(yōu)信新車等����,其中不少都有巨頭加持、有更強(qiáng)的資本實(shí)力���。比如�����,彈個(gè)車的母公司大搜車擁有全國(guó)80%以上二手車和4S店的SaaS系統(tǒng)����,又拉來了阿里巴巴和螞蟻金服戰(zhàn)略投資��。毛豆新車和瓜子二手車是一家�����,都屬于和58同城關(guān)系緊密的車好多集團(tuán)����?���;ㄉ密嚝@得了京東金融投資�����。易鑫是易車網(wǎng)孵化的項(xiàng)目��,獲得了騰訊和京東的戰(zhàn)略投資��。趣店本來也有巨頭螞蟻金服的加持�����,但是今年4月30日���,螞蟻金服已經(jīng)清空趣店股票�����。

2018年3月份,在大白汽車項(xiàng)目啟動(dòng)之初��,曾有美林分析師問過大白汽車的競(jìng)爭(zhēng)優(yōu)勢(shì)問題。當(dāng)時(shí)�����,趣店創(chuàng)始人羅敏信心滿滿�,他認(rèn)為趣店在校園貸市場(chǎng)和現(xiàn)金貸市場(chǎng)進(jìn)入都比較晚,但是都迅速成為了細(xì)分市場(chǎng)上的第一名���,大白汽車也同樣能復(fù)制這樣的成功�����。但是現(xiàn)在回過頭來看��,羅敏或許錯(cuò)誤地理解了自己過往成功的原因��。

但是趣店團(tuán)隊(duì)看這個(gè)問題是從另外一個(gè)視角�����。他們并不把大白汽車的放棄看成“失敗”�����,而是發(fā)現(xiàn)這項(xiàng)業(yè)務(wù)“增速不夠”之后的迅速放棄�����。

許龍解釋�,這是因?yàn)檫@項(xiàng)業(yè)務(wù)規(guī)模增長(zhǎng)的速度達(dá)不到預(yù)期?���!跋M?qū)動(dòng)規(guī)模增長(zhǎng)的時(shí)候發(fā)現(xiàn),早期從0到1成本投入很低����,從1到2也還可以,從2到3就不行了����,成本可能需要擴(kuò)大10倍增速才能漲上去,前期的easy money很快就吃光了����。我們發(fā)現(xiàn)能夠碰觸的天花板比我們想象的低很多?�!?nbsp;

關(guān)于這項(xiàng)業(yè)務(wù)沒有專業(yè)人士參與��,趣店團(tuán)隊(duì)均不認(rèn)同。他們表示�����,趣店一直在向很多“行業(yè)專家”請(qǐng)教���,只是他們沒有以加入這個(gè)項(xiàng)目的方式來參與。比如���,此前為了把大白汽車運(yùn)營(yíng)好����,業(yè)務(wù)團(tuán)隊(duì)向外部請(qǐng)教了很多連鎖商超的大佬和汽車行業(yè)的零售專家�。

相比大白汽車,趣店的其他嘗試���,都有些“低水平試錯(cuò)”的味道���。根據(jù)趣店前員工的回憶,這些項(xiàng)目甚至都沒有擺出好好打仗的姿勢(shì)�。

在大白汽車之后,趣店嘗試的有在線教育項(xiàng)目“趣學(xué)習(xí)”�、校園社交項(xiàng)目“相同”、高端家政項(xiàng)目“唯譜家”等���,這些項(xiàng)目被迅速試驗(yàn)�����,又被迅速拋棄�����。

以趣學(xué)習(xí)為例��。一位趣店前員工回憶����,大白汽車項(xiàng)目大規(guī)模關(guān)店之后,大約有300—400大白汽車的員工都轉(zhuǎn)到了趣學(xué)習(xí)�,這個(gè)項(xiàng)目做了大概一個(gè)月就放棄了。

項(xiàng)目的操作方法非常簡(jiǎn)單粗暴�����。該員工回憶�����,趣學(xué)習(xí)想做在線教育,初期的課程都是讓員工參考網(wǎng)上資料��,“我們當(dāng)時(shí)要求一天出6—7門課程的PPT”�����。初期的老師都是大白汽車的員工,后來拓展到師范院校的大一大二學(xué)生���。

趣學(xué)習(xí)在線下的推廣也并不容易���。一位趣店前員工回憶�����,由于趣店之前做過校園貸����,學(xué)生聽說趣學(xué)習(xí)是趣店的項(xiàng)目之后����,上網(wǎng)一查,發(fā)現(xiàn)趣店之前是做校園貸的��,立馬就非常警惕�。此外����,現(xiàn)在的校園推廣環(huán)境已經(jīng)不是校園貸那個(gè)時(shí)期了����,學(xué)校師生們被輿論教育之后�����,對(duì)校園商業(yè)推廣非常警惕��,很多學(xué)校是禁止校園商業(yè)推廣的。該員工告訴零壹財(cái)經(jīng)�,到學(xué)校去推廣趣學(xué)習(xí)����,要擺個(gè)攤位����,學(xué)校保衛(wèi)處不同意;要和一些學(xué)生組織合作的話,比如學(xué)生會(huì)���,經(jīng)常是學(xué)生會(huì)同意了���,指導(dǎo)老師不同意��。好不容易談成一個(gè)合作推廣����,趣店自己的政策又變來變?nèi)?�,之前答?yīng)別人的條件沒法兌現(xiàn)����,非常尷尬�。

至于其他項(xiàng)目�,該員工向零壹財(cái)經(jīng)總結(jié)�����,經(jīng)歷了很多項(xiàng)目之后發(fā)現(xiàn),除了項(xiàng)目的形式不同之外�����,每個(gè)項(xiàng)目遇到的都是差不多的問題�����。

總結(jié)下來看,根據(jù)零壹財(cái)經(jīng)的觀察�,在趣店的歷史上����,凡是需要沉淀下來精細(xì)運(yùn)營(yíng)的項(xiàng)目���,趣店都沒有成功過����。早期趣店從校園貸轉(zhuǎn)身�����,曾嘗試過的租房分期等項(xiàng)目是如此�����,之后趣店與螞蟻金服合作運(yùn)營(yíng)的項(xiàng)目“趣校園”是如此����,這一波以大白汽車為代表的新業(yè)務(wù)拓展也是如此。

頻繁轉(zhuǎn)換新項(xiàng)目最終使團(tuán)隊(duì)失去了信心����。“表面上看,趣店在擁抱變化���。可是實(shí)際上����,其實(shí)是一直在重復(fù)基本問題�����,換不同的項(xiàng)目重復(fù)基本問題?���!币晃蝗さ昵皢T工總結(jié)道��。他舉了個(gè)例子����,趣店的每個(gè)新項(xiàng)目���,安卓系統(tǒng)的體驗(yàn)都非常差�,經(jīng)常出現(xiàn)閃退���、卡屏等基本問題。

“幾百號(hào)人���,沒有核心業(yè)務(wù)���,新項(xiàng)目做一個(gè)死一個(gè)。到了最后����,大家都感到非常疲憊。沒有人想擁抱變化了���,只想拿了年終獎(jiǎng)趕緊走人����?!彼麩o奈地笑道���。

但是趣店不這么看這個(gè)問題�。在趣店眼里,這是低成本的迅速試錯(cuò)。

許龍解釋�����,這些嘗試是有戰(zhàn)略主線的����。“所有的新業(yè)務(wù)�,大家覺得趣店胡亂掃射���,沒想明白。其實(shí)我們的主線是在我們現(xiàn)有業(yè)務(wù)能力下����,去拓展更多的場(chǎng)景和層級(jí)的用戶����。因?yàn)椴煌瑢蛹?jí)的用戶是在不同的場(chǎng)景中的���,單純打廣告獲客無法區(qū)分用戶,所以我們的策略是下沉到場(chǎng)景中去獲客�。”他說�。

但是下沉到場(chǎng)景中發(fā)現(xiàn),要用這樣的方式獲客并不容易��。許龍回憶�,“這是我們當(dāng)時(shí)的美好的想法,后來發(fā)現(xiàn)搭建起場(chǎng)景就很難���。如果我不在趣店�����,而是在一個(gè)其他的創(chuàng)業(yè)公司��,其實(shí)嘗試過的每一個(gè)場(chǎng)景都可以做成一門生意�����。我們之所以放棄���,是因?yàn)樵鏊俨粔??!?nbsp;“在趣店,一切都要看增速����。”許龍強(qiáng)調(diào)�。

在外界看來,趣店沒看清楚就開始行動(dòng)�,最后草草行動(dòng)之后草草收?qǐng)觥5窃S龍認(rèn)為���,其實(shí)這是“外界太慢了“�����。

他解釋:“外界總覺得���,要做什么事情要先調(diào)整好心態(tài)����,再籌備團(tuán)隊(duì)��,再去做�。我們不用這一套,我們有合理的方法論和邏輯���,我們就是快���,前期看數(shù)據(jù)����、市場(chǎng),看這個(gè)行業(yè)有沒有人在做�����,然后找人去問這個(gè)生意的收益�、增速如何,跑不跑得平�。這些事情,別人可能要1-2個(gè)月�����,而我們可能1-2周就做完了。我們的節(jié)奏會(huì)快很多���。項(xiàng)目過程中看到問題迅速調(diào)整�����?!?/p>

他進(jìn)一步解釋:“因?yàn)槲覀儾幌胫宦爠e人說來判斷商業(yè)機(jī)會(huì)���,這樣的話信息未必準(zhǔn)確����,會(huì)使我們錯(cuò)失一些比較好的商業(yè)機(jī)會(huì)���?���!?/p>

風(fēng)控疑云

除了市場(chǎng)開拓的不成功�,根據(jù)零壹財(cái)經(jīng)目前所獲知的信息,風(fēng)險(xiǎn)控制可能是趣店業(yè)務(wù)拓展的掣肘因素,但趣店對(duì)這一點(diǎn)并不認(rèn)可���。

趣店的風(fēng)控��,從一上市就開始被質(zhì)疑�。首先被質(zhì)疑的是趣店的風(fēng)控獨(dú)立性�。科技媒體Pingwest曾在趣店上市前發(fā)表過一篇文章《揭開趣店上市的萬圣節(jié)面具》���,其中報(bào)道����,趣店的風(fēng)控對(duì)螞蟻金服有相當(dāng)大程度的依賴:

用戶在趣店的借款需要支付寶和芝麻信用授權(quán)�����,借款人借款和還款的資金來往都在個(gè)人的支付寶賬戶和趣店支付寶賬戶之間進(jìn)行���,趣店的催收?qǐng)F(tuán)隊(duì)還需要將20天以上的用戶逾期行為匯報(bào)給螞蟻金服。而且這種開放是單向的——即趣店需要向螞蟻金服開放數(shù)據(jù)���,相反��,趣店只會(huì)得到支付寶提供的一個(gè)風(fēng)險(xiǎn)評(píng)估結(jié)果���。

這種合作使得趣店實(shí)際上無法掌握到借款人的行為數(shù)據(jù)�,因?yàn)殄X轉(zhuǎn)到用戶支付寶之后趣店無法監(jiān)控去向��,這導(dǎo)致趣店本身對(duì)多頭借貸等高危借貸行為�,也無能為力�����。

據(jù)該報(bào)道,趣店自己的“基于大數(shù)據(jù)����、機(jī)器學(xué)習(xí)和人工智能”的風(fēng)控系統(tǒng)當(dāng)中有許多數(shù)據(jù)還是來源于螞蟻金服:

經(jīng)我們調(diào)查,那個(gè)“基于大數(shù)據(jù)��、機(jī)器學(xué)習(xí)和人工智能”的風(fēng)控系統(tǒng)的原理��,是通過機(jī)器學(xué)習(xí)算法將逾期風(fēng)險(xiǎn)分類,以幫助逾期催收����。具體而言,是把借款人的評(píng)分分為A��、B兩個(gè)部分�����,A分?jǐn)?shù)評(píng)估新借款人的數(shù)據(jù)��,B分?jǐn)?shù)評(píng)估在趣店上發(fā)生過借貸行為用戶的數(shù)據(jù)�。

……

這套系統(tǒng)的新用戶的信用評(píng)估部分也很有意思——用來評(píng)估新借款人信用的A類分?jǐn)?shù)包含的部分有:芝麻信用數(shù)據(jù)�、用戶社交網(wǎng)絡(luò)上的活躍度、平均流動(dòng)資產(chǎn)指數(shù)(由螞蟻金服評(píng)估)�、線上消費(fèi)水平��、信用還款指數(shù)(由螞蟻金服評(píng)估)。

可以看到�,其中有三項(xiàng)指數(shù)由螞蟻金服提供��,而剩余兩項(xiàng)中�����,“線上消費(fèi)水平”有理由推測(cè)來自用戶支付寶的交易數(shù)據(jù)�����;而“社交網(wǎng)絡(luò)活躍度”則顯得非常怪異——趣店其實(shí)并不要求用戶綁定社交網(wǎng)絡(luò)賬戶��。

不過����,在接受零壹財(cái)經(jīng)采訪時(shí)�,趣店否認(rèn)了風(fēng)控對(duì)螞蟻金服的依賴���。“我們的風(fēng)險(xiǎn)控制有上千個(gè)數(shù)據(jù)維度��,螞蟻金服的芝麻信用分只是其中的一個(gè)維度�����。”趣店集團(tuán)總裁助理趙維晨表示�。

“外界說我們的風(fēng)控完全依賴螞蟻金服���,并非如此���。我們和螞蟻金服在風(fēng)控上的合作和其他公司一樣,沒有任何特殊��?!痹S龍表示�����。

趣店在風(fēng)險(xiǎn)控制方面飽受質(zhì)疑的第二個(gè)方面�,是其首席風(fēng)控官的缺失����。

趣店上市前夕,2017年9月,其首席風(fēng)控官粘旻環(huán)被曝離職��,引發(fā)輿論軒然大波。此后直到今天,趣店一直沒有首席風(fēng)控官����。

在外界看來����,首席風(fēng)控官角色的缺失會(huì)影響趣店新業(yè)務(wù)的開拓���。一位資深風(fēng)控業(yè)內(nèi)人士告訴零壹財(cái)經(jīng)���,首席風(fēng)控官的職責(zé),主要是產(chǎn)品研發(fā)���、風(fēng)險(xiǎn)控制、團(tuán)隊(duì)協(xié)調(diào)��,如果這個(gè)角色缺失�,公司產(chǎn)品運(yùn)營(yíng)的整體效果就會(huì)打折扣。因?yàn)楹芏鄷r(shí)候,風(fēng)控是要和公司的整體經(jīng)營(yíng)目標(biāo)相配合的�。金融行業(yè)與其他行業(yè)的不同之處就在于��,不能一味追求市場(chǎng)拓展����,放出去的錢要能收回來��,必須同時(shí)考慮風(fēng)險(xiǎn)控制�。但是如果風(fēng)險(xiǎn)控制過嚴(yán)�����,又會(huì)束縛市場(chǎng)開拓。因此����,風(fēng)控尺度的拿捏非常重要��。

以趣店今時(shí)今日的市場(chǎng)地位,應(yīng)該不至于聘不到首席風(fēng)控官��。但是資深業(yè)內(nèi)人士告訴零壹財(cái)經(jīng),粘旻環(huán)的離職確實(shí)對(duì)趣店影響不小���。

粘旻環(huán)在風(fēng)控行業(yè)內(nèi)非常有名。她是克拉姆森大學(xué)應(yīng)用經(jīng)濟(jì)學(xué)博士�,此前她曾任職美國(guó)第五大零售銀行Capital One(第一資本投資國(guó)際集團(tuán)),擔(dān)任大數(shù)據(jù)應(yīng)用與支付部門的高級(jí)總監(jiān)��,為Capital One華人系高管的最高職位�。

國(guó)內(nèi)在新金融機(jī)構(gòu)做風(fēng)險(xiǎn)控制的人主要出身于兩大派系:Capital One系和銀行系。一位業(yè)內(nèi)人士猜測(cè):“估計(jì)被趣店挖的風(fēng)控高管��,都會(huì)去問Mindy(粘旻環(huán)英文名)離開的原因吧�����。”

不過�����,趣店完全推了外界對(duì)其風(fēng)控的說法���。

粘旻環(huán)離職之后�����,趣店成立了“大數(shù)據(jù)AI委員會(huì)”��,負(fù)責(zé)風(fēng)控整體戰(zhàn)略的制定。比如���,趣店在業(yè)務(wù)上的貸款����,是“放”還是“收”,是這個(gè)委員會(huì)說了算���。這個(gè)委員會(huì)制定的風(fēng)控策略�,由業(yè)務(wù)����、技術(shù)和數(shù)據(jù)部門執(zhí)行。這個(gè)委員會(huì)由四個(gè)人組成:趣店創(chuàng)始人兼CEO羅敏、趣店高級(jí)副總裁許龍、趣店消費(fèi)業(yè)務(wù)負(fù)責(zé)人葛傳江�、趣店技術(shù)副總裁胡成文,清一色的互聯(lián)網(wǎng)背景。

“事實(shí)證明我們的做法是行之有效的�����?���!痹S龍認(rèn)為�����,自上市之后,趣店比較穩(wěn)定的壞賬率是工作成績(jī)的最好證明�。他認(rèn)為,雖然大數(shù)據(jù)AI委員會(huì)的每個(gè)成員都是互聯(lián)網(wǎng)背景����,但是中國(guó)的小額現(xiàn)金貸款這項(xiàng)業(yè)務(wù)出現(xiàn)的時(shí)間也不長(zhǎng),委員會(huì)的每個(gè)人都經(jīng)歷了近2000天一線業(yè)務(wù)的實(shí)踐和錘煉�����,可以說本身就是這種純線上場(chǎng)景的科技金融專家���。

此外���,趣店的風(fēng)控水平還可以從三個(gè)具體維度——產(chǎn)品、逾期率和杠桿率——來觀察�����。

產(chǎn)品方面�,據(jù)業(yè)內(nèi)人士測(cè)評(píng)���,不同的人從樂信申請(qǐng)現(xiàn)金貸款,利率會(huì)有差異�����,但是同樣在趣店APP上測(cè)評(píng)���,卻沒發(fā)現(xiàn)這樣的差異��。這個(gè)評(píng)測(cè)結(jié)果顯示,樂信會(huì)根據(jù)用戶的信用表現(xiàn)進(jìn)行風(fēng)險(xiǎn)定價(jià),但是趣店很可能沒有風(fēng)險(xiǎn)定價(jià)。如果沒有風(fēng)險(xiǎn)定價(jià),這個(gè)指標(biāo)在一定程度上反映了消費(fèi)金融公司在風(fēng)控能力上的不足���。

但是����,趣店相關(guān)負(fù)責(zé)人向零壹財(cái)經(jīng)表示���,這是個(gè)誤會(huì)。趣店的產(chǎn)品是有風(fēng)險(xiǎn)定價(jià)的,風(fēng)險(xiǎn)定價(jià)各家都會(huì)做,因?yàn)槿绻贿@樣做就會(huì)造成用戶流失�。只是,趣店的用戶當(dāng)中,適用年化36%利率的用戶占相對(duì)較高比例,這是趣店的經(jīng)營(yíng)策略和用戶選擇��。在趣店的運(yùn)營(yíng)模式下����,用戶的借款金額比較小,年化36%的利率��,對(duì)用戶來說比較容易接受��。

從目前財(cái)報(bào)來看,趣店的借款違約率上升比較快���。按照趣店財(cái)報(bào)披露的口徑,今年第一季度,趣店逾期率創(chuàng)下3.3%的歷史新高���。實(shí)際上����,自上市以來�,趣店的風(fēng)險(xiǎn)表現(xiàn)持續(xù)走高。2017年第三季度��,趣店這一數(shù)字僅為0.5%���,2017年第四季度為0.9%�,近乎翻番;2018年三季度��,這一數(shù)字攀升至1.7%;至今年第一季度��,該項(xiàng)指標(biāo)再次翻番至3.3%����。

表4:趣店M1+逾期率曲線圖

數(shù)據(jù)來源:趣店財(cái)報(bào),制圖:零壹智庫(kù)

但是趙維晨解釋����,逾期率的變化,不是因?yàn)橛馄谠黾恿?����,而是個(gè)數(shù)學(xué)問題�����。M1+逾期率的計(jì)算公式是:M1+逾期率=逾期超過30天以上的逾期金額/整個(gè)季度放款金額���。M1+變大,很大程度上是由于賬期的拉長(zhǎng)�����,造成各期之間的M1+逾期率的數(shù)字不完全可比���。

他向零壹財(cái)經(jīng)解釋����, 2018年由于整個(gè)行業(yè)的變動(dòng),趣店調(diào)整了運(yùn)營(yíng)策略��,將用戶的服務(wù)賬期拉長(zhǎng)��。趣店2017年的帳期是2.5個(gè)月���,而2018年則將帳期從2.5個(gè)月逐漸延長(zhǎng)到5.1個(gè)月、7個(gè)月�,甚至10個(gè)月。這樣��,就導(dǎo)致放款頻次下降���,直接帶來的是每個(gè)季度放款額度的下降�。

簡(jiǎn)單來說,在上述計(jì)算方式下��,分子“逾期超過30天以上的逾期金額”的下降幅度慢于分母“整個(gè)季度放款金額”的下降幅度�。而且,趣店計(jì)算“逾期超過30天以上的逾期金額”采用的是大口徑�����。舉個(gè)例子:如果一筆借款分10個(gè)月償還�����,每個(gè)月有固定的還款金額����,一個(gè)用戶如果第一個(gè)月沒有還款,趣店會(huì)假設(shè)這個(gè)用戶在其余的9個(gè)月當(dāng)中都不會(huì)還款����,而不僅僅是計(jì)算他第一個(gè)月沒有還款的金額����。因此分子下降是比分母慢的,所以披露的M1+逾期率的數(shù)字會(huì)變大?���!胺帜傅牟煌斐?018年每個(gè)季度和2017年每個(gè)季度逾期率沒有可比性�����?��!壁w維晨表示�����。

觀察風(fēng)險(xiǎn)的另一個(gè)維度是杠桿率��。趣店是一家比較保守的公司��。許龍向零壹財(cái)經(jīng)透露���,趣店的凈資產(chǎn)在110億元到120億元之間,杠桿率在2—2.5倍之間�,這個(gè)杠桿率在行業(yè)內(nèi)是非常低的。

“更低的杠桿率也就意味著更高的抗風(fēng)險(xiǎn)能力�,在面對(duì)壞賬或者經(jīng)歷市場(chǎng)周期時(shí),更有能力來應(yīng)對(duì)各種不確定性。低杠桿率還有另外一個(gè)好處�,就是在與金融機(jī)構(gòu)進(jìn)行資金合作時(shí),提高資金方的合作意愿���?���!?一位業(yè)內(nèi)人士評(píng)論����。

此外,一位趣店前員工向零壹財(cái)經(jīng)透露���,2018年第一季度��,大白汽車業(yè)務(wù)遇到過被欺詐��,公司損失了20多臺(tái)車����。這筆業(yè)務(wù)的損失對(duì)趣店來說不是大數(shù)�����,關(guān)鍵是此后從2018年四五月間開始����,大白汽車風(fēng)控收緊。從此前大白汽車前員工提供的信息來看��,風(fēng)控的收緊是制約大白汽車銷售的因素之一��。

如果沒有很好的風(fēng)控策略�,出了問題僅靠簡(jiǎn)單的收緊貸款,風(fēng)險(xiǎn)控制始終會(huì)成為趣店市場(chǎng)開拓的掣肘因素�����。

押注開放平臺(tái)

發(fā)現(xiàn)自建場(chǎng)景難度大之后����,趣店轉(zhuǎn)換了思路——與場(chǎng)景合作,這就是趣店的開放平臺(tái)業(yè)務(wù)��。開放平臺(tái)現(xiàn)在是趣店業(yè)務(wù)的重中之重��,目前全公司都在參與這項(xiàng)業(yè)務(wù)����。這也是2019年第一季度趣店財(cái)報(bào)的亮點(diǎn)�,當(dāng)季實(shí)現(xiàn)收入1.587億元人民幣�����。

這項(xiàng)業(yè)務(wù)上升迅猛�。財(cái)報(bào)顯示,2018年三季度起�����,趣店啟動(dòng)了開放平臺(tái)戰(zhàn)略��,分發(fā)�、轉(zhuǎn)接用戶流量給其他合作伙伴,進(jìn)而獲取無風(fēng)險(xiǎn)收益�。2018年第四季度該業(yè)務(wù)貢獻(xiàn)了約3000萬人民幣收入,今年第一季度則上升到了1.587億元�����。

“我們發(fā)現(xiàn)了一條新的增長(zhǎng)斜率����。”許龍向零壹財(cái)經(jīng)表示����。

在開放平臺(tái)業(yè)務(wù)上�����,趣店的思路有三個(gè)方面:

其一,將有大額貸款需求的用戶導(dǎo)流給銀行等金融機(jī)構(gòu)�,達(dá)成交易后,趣店按照幫助金融機(jī)構(gòu)達(dá)成的授信額度��,向金融機(jī)構(gòu)收取一定的傭金����。

5月20日,趣店財(cái)報(bào)發(fā)布的時(shí)候��,趣店曾欣喜地公布:“截至第一季度末���,我們累計(jì)將超過136,000名用戶轉(zhuǎn)介給我們的開放平臺(tái)合作伙伴進(jìn)行交易轉(zhuǎn)介服務(wù)�。截至今天�,兩家合作伙伴已經(jīng)簽署了我們的交易推薦服務(wù)?!?nbsp;

其二,與有流量的APP合作�����,幫助這些APP打造消費(fèi)金融產(chǎn)品。趣店集團(tuán)總裁助理趙維晨向零壹財(cái)經(jīng)解釋��,移動(dòng)互聯(lián)網(wǎng)普及之后�,大量的APP應(yīng)用涌現(xiàn)出來,其中有很多積累了大量用戶���,但是面臨變現(xiàn)問題�����。因此�,趣店可以幫助這些APP打造消費(fèi)金融產(chǎn)品��,從而實(shí)現(xiàn)用戶的變現(xiàn)��?!耙恍┏?jí)APP會(huì)自己做消費(fèi)金融產(chǎn)品,比如美團(tuán)�。我們的思路是與排名50到500之間的APP都談一遍,從中尋找有需求的合作伙伴���?�!?/p>

許龍介紹��,在這項(xiàng)業(yè)務(wù)上����,趣店的核心能力是“匹配”�����。大量的APP并沒有接觸過金融業(yè)務(wù)����,而趣店合作的金融機(jī)構(gòu)有100家以上。對(duì)這些APP來說����,趣店可以幫助他們批量對(duì)接金融機(jī)構(gòu),幫助這些APP上的貸款需求找到愿意授信的金融機(jī)構(gòu)�;對(duì)金融機(jī)構(gòu)來說,趣店可以幫助金融機(jī)構(gòu)從這些APP的用戶當(dāng)中篩選符合每個(gè)金融機(jī)構(gòu)風(fēng)險(xiǎn)���、期限要求的用戶��?����!斑@兩方面都要經(jīng)過大量的計(jì)算才能得出���,所以要依靠平臺(tái)而不是人工來完成�?!彼忉尅?/p>

其三�,將趣店積累的金融科技能力輸出給金融機(jī)構(gòu)?����;谝酝さ?000多萬注冊(cè)用戶�、500多萬活躍用戶的服務(wù)量,趣店積累了比較豐富的支付和清算結(jié)算的能力�,這一套適用于金融業(yè)務(wù)的系統(tǒng)可以輸出給更多需要的機(jī)構(gòu),幫助傳統(tǒng)金融機(jī)構(gòu)在小額分散和純線上業(yè)務(wù)上進(jìn)行數(shù)據(jù)技術(shù)能力建設(shè)����。

開放平臺(tái)對(duì)趣店的意義重大,如果成功運(yùn)營(yíng)�����,它一方面可以幫助趣店打開7000多萬注冊(cè)用戶的流量天花板,另一方面為趣店在金融科技領(lǐng)域的深度挖掘提供了更大的想象空間����。這些項(xiàng)目如果運(yùn)營(yíng)成功,確實(shí)可以增加趣店的收入��,而且增速不低�。

第一條思路�����,可以幫助趣店在無法快速對(duì)現(xiàn)有用戶進(jìn)行授信額度提升的情況下����,通過給金融機(jī)構(gòu)介紹客戶����,獲得更多的收入。不過�,如果這個(gè)業(yè)務(wù)只是做成單純的導(dǎo)流,業(yè)務(wù)天花板并不高���,還需要更多的數(shù)據(jù)和技術(shù)輸出�����,才能發(fā)揮更大價(jià)值���。同為美股上市公司的簡(jiǎn)普科技���,也就是大家熟悉的融360,是這一領(lǐng)域的獨(dú)角獸�����,該公司主要收入就是從為金融產(chǎn)品導(dǎo)流中收取手續(xù)費(fèi)��。5月30日簡(jiǎn)普科技剛剛披露的2019年第一季度財(cái)報(bào)顯示����,該季推薦服務(wù)營(yíng)收為人民幣5.819億元,這個(gè)數(shù)字只相當(dāng)于趣店當(dāng)季金融服務(wù)收入的大約三分之一�����。而且簡(jiǎn)普科技的總用戶數(shù)已經(jīng)超過1億�,遠(yuǎn)高于趣店�。

第二條思路����,如果成功實(shí)施,增長(zhǎng)空間比較大����。因?yàn)樗沟萌さ瓴恢辉凇叭さ辍焙汀皝矸制凇眱蓚€(gè)APP上為用戶提供服務(wù),而是可能通過很多流量不低的APP為用戶提供服務(wù)����,使得這項(xiàng)服務(wù)變得“無處不在”。這個(gè)市場(chǎng)����,是整個(gè)線上消費(fèi)金融的市場(chǎng)。

第三條思路�,則使得趣店的業(yè)務(wù)基于“數(shù)據(jù)”和“技術(shù)”展開��,徹底成為一家輸出數(shù)據(jù)和技術(shù)的公司����。

許龍向零壹財(cái)經(jīng)表示,基于“數(shù)據(jù)”和“技術(shù)”的服務(wù)是趣店更想做的一件事����,不僅因?yàn)檫@樣的模式有著更高的“增長(zhǎng)斜率”�,更重要的原因在于�����,盡管消費(fèi)分期是一個(gè)很好的生意�����,但是趣店認(rèn)為����,通過消費(fèi)分期業(yè)務(wù)積累的數(shù)據(jù)和技術(shù)能力可以為企業(yè)和行業(yè)帶來更大的幫助,貢獻(xiàn)更大的價(jià)值�。

后兩條思路,目前市場(chǎng)上已經(jīng)有公司在做����,納斯達(dá)克上市公司品鈦就是其中之一。

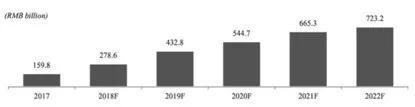

首先����,為數(shù)量眾多的APP提供消費(fèi)分期解決方案,這是一個(gè)龐大的市場(chǎng)���。品鈦招股書顯示����,中國(guó)在線金融支持市場(chǎng)是一個(gè)高達(dá)幾千億的市場(chǎng)。根據(jù)Oliver Wyman的預(yù)測(cè)���,通過中國(guó)在線消費(fèi)金融支持平臺(tái)推動(dòng)的未償還貸款余額將在2022年達(dá)到人民幣7,232億元�,2017年復(fù)合年增長(zhǎng)率為35.3%�。

圖3:中國(guó)在線金融支持市場(chǎng)在貸余額發(fā)展趨勢(shì)(單位:十億元人民幣)

圖表來源:品鈦招股書

其次,品鈦已經(jīng)從為合作伙伴提供消費(fèi)分期解決方案和技術(shù)服務(wù)中賺到了錢��,而且增速不低�����。品鈦2018年年報(bào)顯示�,其在技術(shù)服務(wù)費(fèi)和分期服務(wù)費(fèi)方面收入增長(zhǎng)迅速。2017年����,品鈦在分期服務(wù)費(fèi)上的收入超過1億元����,2018年其收入就接近3億元���,增速超過200%。技術(shù)服務(wù)費(fèi)方面增速稍低����,但是體量更大。2017年品鈦的技術(shù)服務(wù)費(fèi)超過4億元�����,2018年則超過7億元��,幾乎翻番��。

表5 :品鈦部分收入(單位:千元)

數(shù)據(jù)來源:品鈦2018年年報(bào),零壹智庫(kù)

但是��,品鈦這兩項(xiàng)業(yè)務(wù)的利潤(rùn)率似乎并不高��。品鈦2017年的業(yè)務(wù)是虧損的����,2018年扭虧,實(shí)現(xiàn)凈利潤(rùn)735萬元��。品鈦的收入包括三項(xiàng):技術(shù)服務(wù)費(fèi)、分期服務(wù)費(fèi)��、財(cái)富管理服務(wù)費(fèi)�,和趣店的業(yè)務(wù)并不完全一樣。粗略算下�����,品鈦的735萬元凈利潤(rùn)在其超過10億的總營(yíng)收當(dāng)中僅占0.7%���。

不過技術(shù)服務(wù)和分期服務(wù)如果能形成標(biāo)準(zhǔn)化的產(chǎn)品���,在后期利潤(rùn)率是會(huì)有所上升的。具體到趣店的業(yè)務(wù)��,還要看日后的具體發(fā)展情況����。

這個(gè)戰(zhàn)場(chǎng),趣店也會(huì)遇到更強(qiáng)大的對(duì)手����。去年7月,度小滿推出“云帆開放平臺(tái)2.0”����,瞄準(zhǔn)的就是“面向消費(fèi)金融合作方輸出標(biāo)準(zhǔn)化貸款服務(wù)”。360金融也于今年開始布局這項(xiàng)業(yè)務(wù)�����。還有平安科技��、金融壹賬通等也都在推出開放平臺(tái)����。

數(shù)據(jù)來源:媒體公開報(bào)道���,零壹智庫(kù)

“平安科技等公司�,他們提供的是更綜合的服務(wù)���。但是在我們所在的垂直賽道上�,還沒有比我們做得更好的�。”許龍信心滿滿���。

從自建場(chǎng)景的失敗到轉(zhuǎn)向與場(chǎng)景合作�����,這次趣店押注的開放平臺(tái)��,結(jié)果會(huì)不同嗎�����?

熱門推薦: 上海微信小程序 小程序開發(fā) 小程序設(shè)計(jì) 支付寶小程序 百度小程序